Στην περίπτωση που η Επιχείρηση – Λήπτης λαμβάνει παραστατικά εξόδων με εξοδοποίηση του ΦΠΑ, έχει τις εξής επιλογές ώστε να πραγματοποιηθεί η Αντιστοίχιση στο MyData:

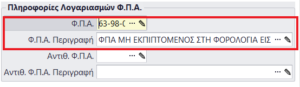

α) Σύνδεση του λογαριασμού 63-98* – ΦΠΑ ΜΗ ΕΚΠΙΠΤΟΜΕΝΟΣ ΣΤΗ ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ στη “θέση” του ΦΠΑ στη μεταβολή του λογαριασμού(πχ 64-98-98-1024) της Καθαρής αξίας που χρησιμοποιείτε. Η παραμετροποίηση θα πρέπει να γίνει όπως η παρακάτω εικόνα:

Σημειώσεις:

-Σε εταιρίες με Β΄ κατηγορίας βιβλία, ο λογαριασμός 63-98* δεν πρέπει να απεικονίζεται διακριτά σε ξεχωριστή γραμμή.

-Συνδέστε τον λογαριασμό 63-98* σε κάθε λογαριασμό καθαρής αξίας που επιθυμείτε ανάλογα και με το συντελεστή ΦΠΑ που χρησιμοποιεί ο εκδότης.

-Ο λογαριασμός 63-98* θα πρέπει να έχει είδος “Έξοδο”.

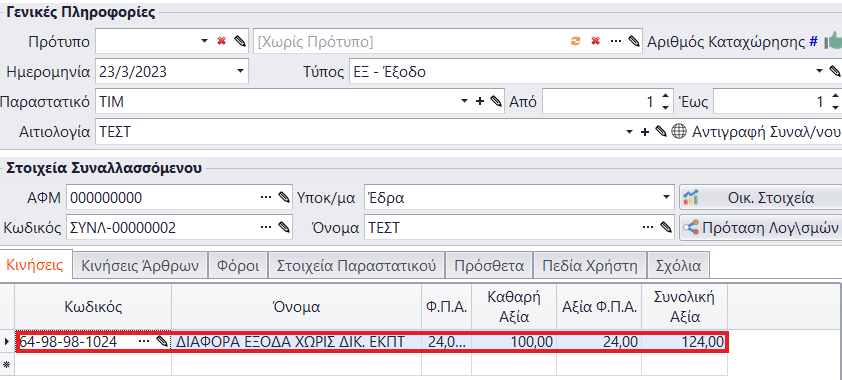

Παράδειγμα Εγγραφής σε εταιρία με Β΄ κατηγορίας Βιβλία:

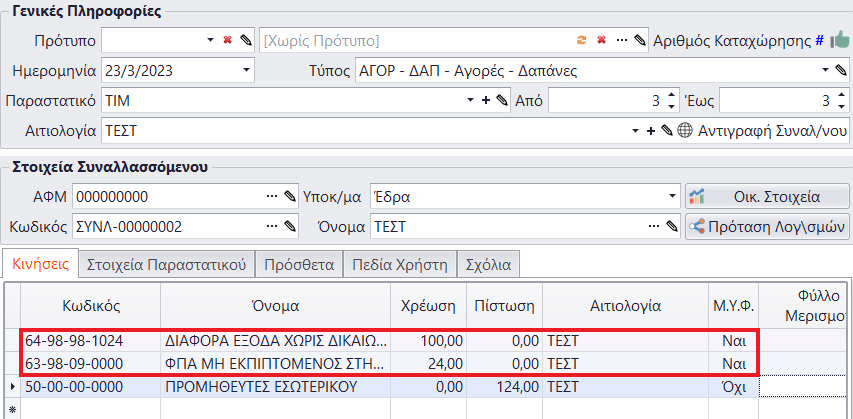

Παράδειγμα Άρθρου σε εταιρία με Γ΄ κατηγορίας Βιβλία:

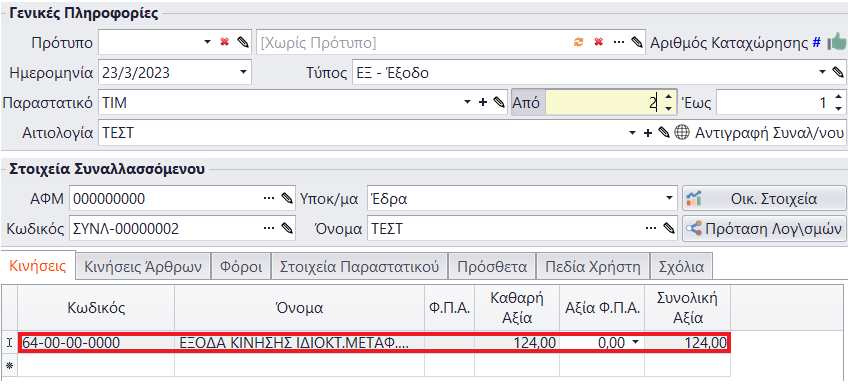

β) Καταχώρηση εγγραφών εξόδων για τα οποία δεν εκπίπτει ο ΦΠΑ επιλέγοντας Λογαριασμό Λογιστικής χωρίς συντελεστή, (πχ 64-00-00-0000) στον οποίο καταχωρείται συγκεντρωτικά όλο το ποσό καθαρής αξίας και ΦΠΑ που εξοδοποιείται. Βασική προϋπόθεση για να υπάρχει συμφωνία στην Αντιστοίχιση των παραστατικών εξόδων που διαβιβάστηκαν στο myDATA είναι i) να μην υπάρχει συντελεστής ΦΠΑ στην καρτέλα του λογαριασμού Λογιστικής εγγραφής και ii) Στις εταιρικές Παραμέτρους Μετασχηματισμού, ο λογαριασμός να έχει ως κατηγορία χαρακτηρισμού Εξόδου: 2_5 Γενικά Έξοδα χωρίς δικαίωμα έκπτωσης ΦΠΑ (-) / (+).

Παράδειγμα Εγγραφής σε εταιρία με Β΄ κατηγορίας Βιβλία:

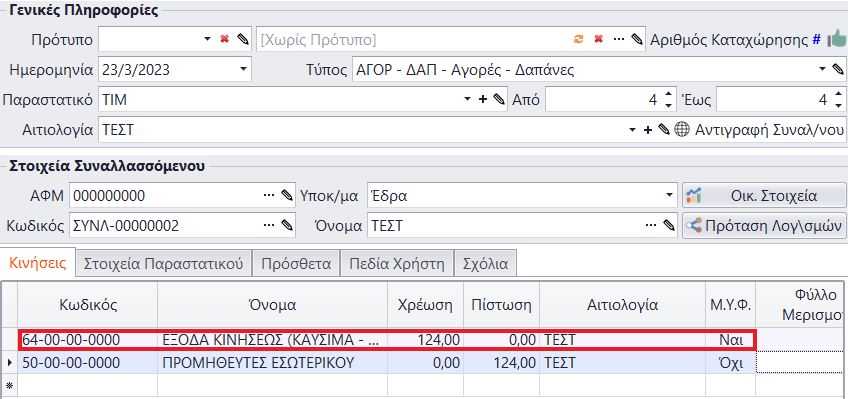

Παράδειγμα Άρθρου σε εταιρία με Γ΄ κατηγορίας Βιβλία:

♦Παραμετροποίηση Λογαριασμών♦

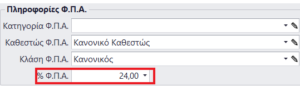

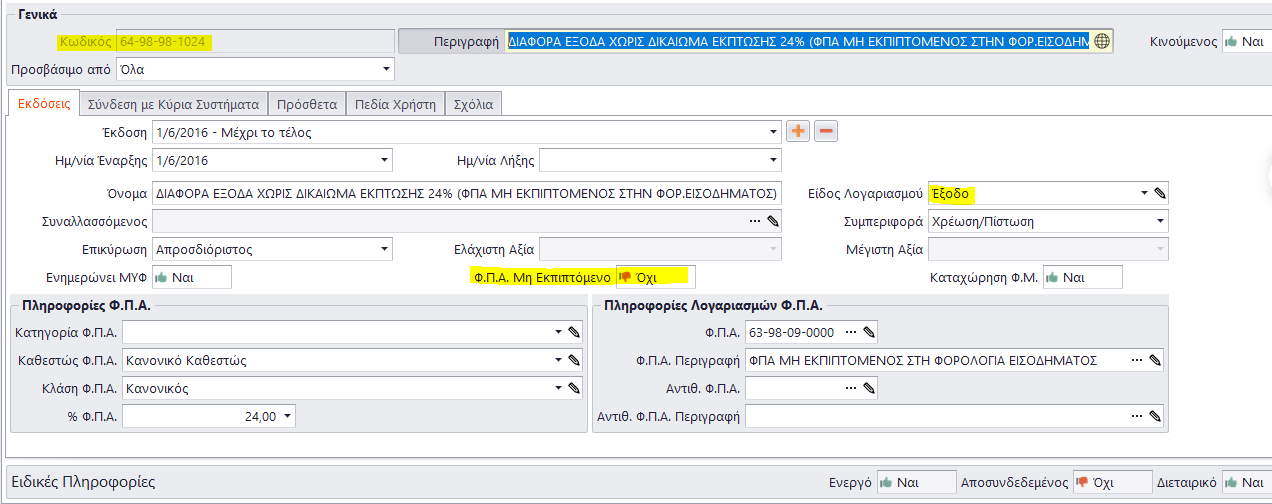

–Η παραμετροποίηση του λογαριασμού της καθαρής αξίας, θα πρέπει να είναι όπως φαίνεται στην παρακάτω εικόνα::

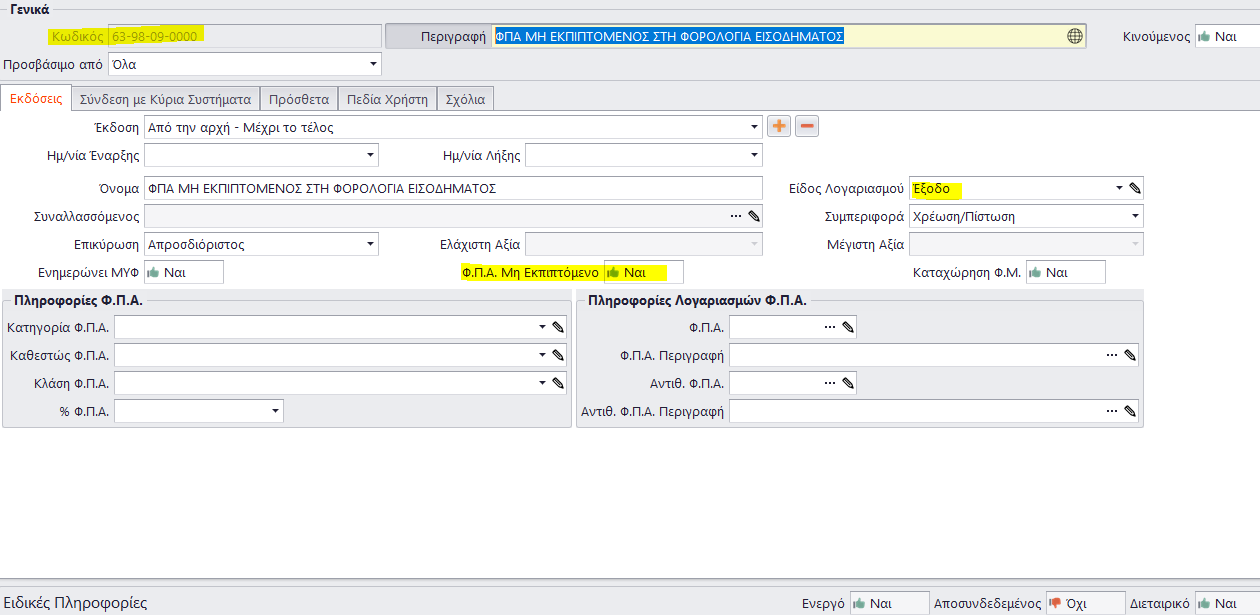

–Η παραμετροποίηση του λογαριασμού 63-98*, θα πρέπει να είναι όπως φαίνεται στην παρακάτω εικόνα::

Σημείωση: Ο λογαριασμός 63-98* δεν πρέπει να συμπληρώνεται στις εταιρικές παραμέτρους μετασχηματισμού του MyData.