Ο Τύπος παραστατικού 1.5 «Τιμολόγιο Πώλησης / Εκκαθάριση Πωλήσεων Τρίτων / Αμοιβή από Πωλήσεις Τρίτων» είναι σύνθετη περίπτωση καθώς περιλαμβάνει δύο (2) γραμμές σύνοψης. Η μία έχει χαρακτηρισμούς Εξόδων και η άλλη Εσόδων.

Οι χαρακτηρισμοί αυτών των γραμμών καθορίζονται από το πεδίο «Επισήμανση» το οποίο χρησιμοποιείται μόνο με το παραστατικό 1.5. Συγκεκριμένα υπάρχει ένδειξη που αφορά το ποσό εκκαθάρισης από πωλήσεις για λογαριασμό τρίτων, καθώς επίσης και επισήμανση για την αμοιβή της Επιχείρησης για τις πωλήσεις που πραγματοποίησε για λογαριασμό τρίτων.

Στη Λογιστική Εφαρμογή και συγκεκριμένα με την έκδοση 23.04.17, ενσωματώνεται η δυνατότητα Λήψης και Διαχείρισης του παραστατικού 1.5, για τον Παραγγελιοδόχο (Εκδότης Εκκαθάρισης) και τον Παραγγελέα (Λήπτης). Και για τις δύο περιπτώσεις, το παραστατικό εμφανίζεται ως Έσοδο** στην ενότητα “Παραστατικά από myDATA”.Στην συγκεκριμένη περίπτωση χωρίς χαρακτηρισμούς, ώστε να διαβιβαστούν οι χαρακτηρισμοί, σύμφωνα με την ακόλουθη εικόνα:

Στην περίπτωση του Παραγγελέα ο οποίος πρακτικά είναι ο Λήπτης του Παραστατικού Εκκαθάρισης 1.5:

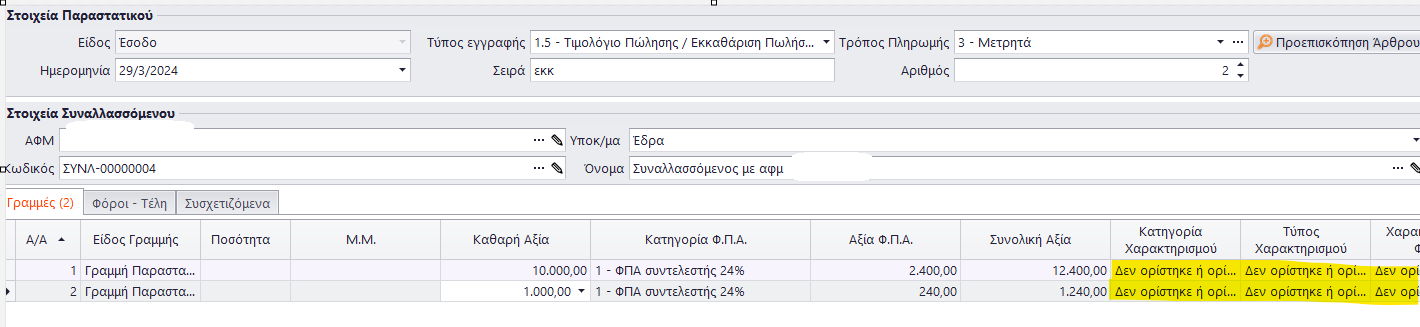

- Η 1η γραμμή σύνοψης αφορά τις πωλήσεις υπέρ Τρίτων και έχει Κατηγορία Εσόδου.

- Η 2η γραμμή σύνοψης αφορά την προμήθεια και έχει Κατηγορία και Χαρακτηρισμό Εξόδου.

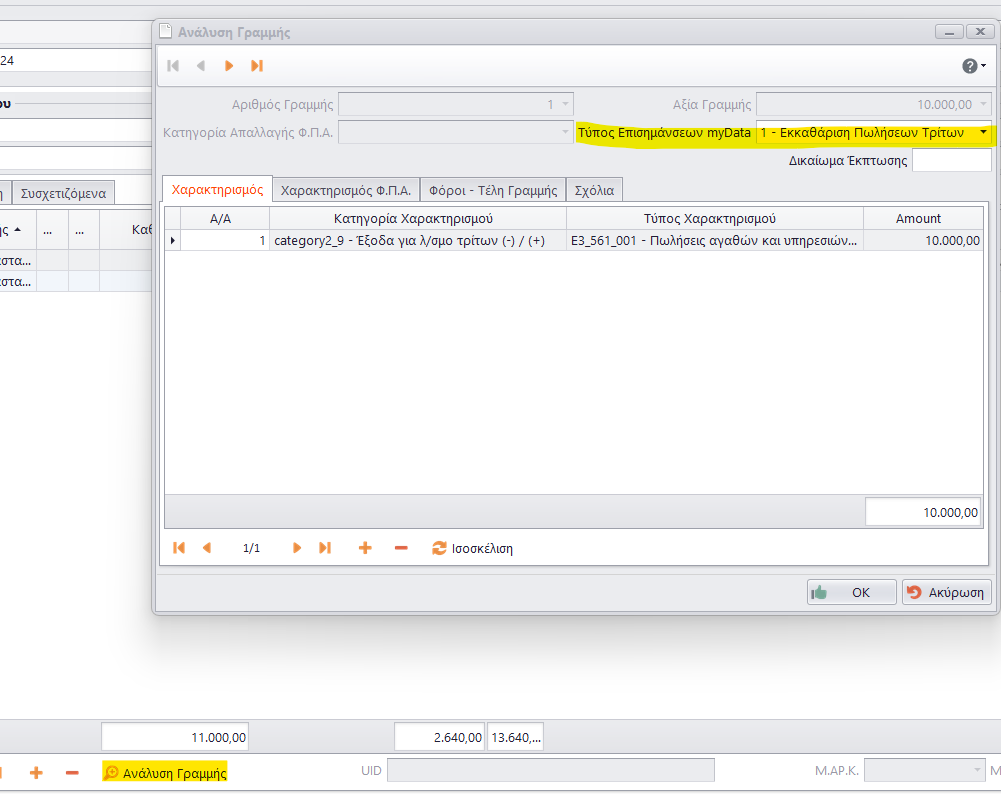

Επιπλέον, στην 1η γραμμή και στην Ανάλυση Γραμμής υπάρχει Επισήμανση για την Εκκαθάριση Πωλήσεων Τρίτων:

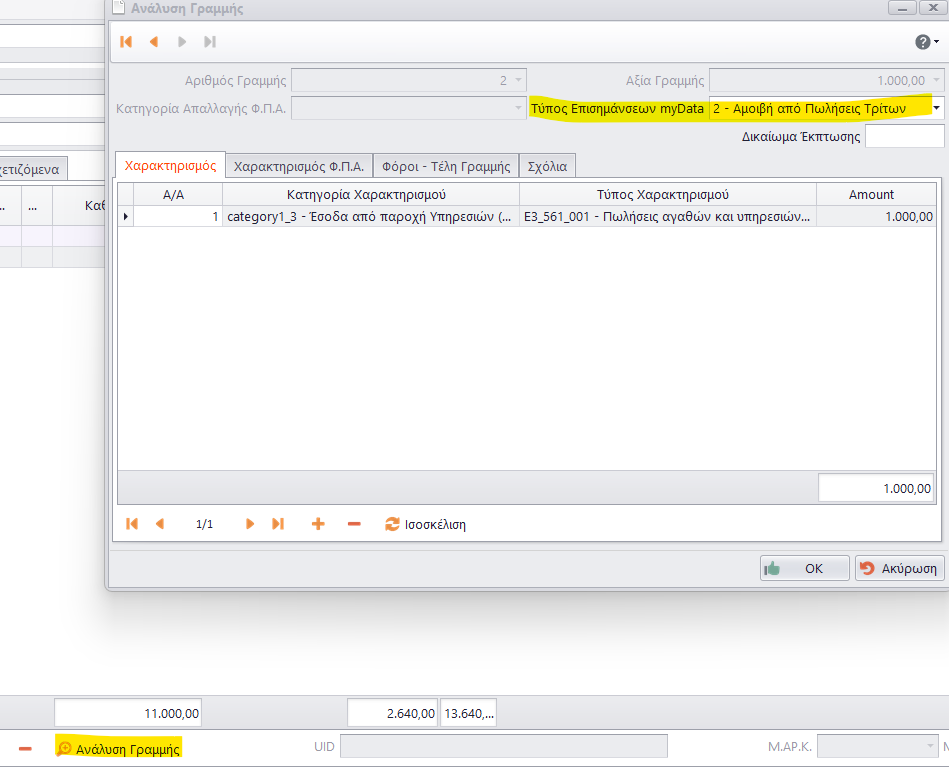

ενώ στη 2η, υπάρχει Επισήμανση για την Αμοιβή από πωλήσεις Τρίτων:

*Σημείωση: Για τις περιπτώσεις που έχει πραγματοποιηθεί η άντληση των παραστατικών, πριν την αναβάθμιση της εφαρμογής στην έκδοση 23.04.17 και το παραστατικό εμφανίζεται στα Έξοδα, θα πρέπει γίνει Λήψη παραστατικών περιόδου με check “Ενημέρωση My Data : Ναι”

ΠΕΡΙΠΤΩΣΗ ΠΑΡΑΓΓΕΛΕΑ(ΛΗΠΤΗ) – ΑΠΛΟΓΡΑΦΙΚΑ ΒΙΒΛΙΑ

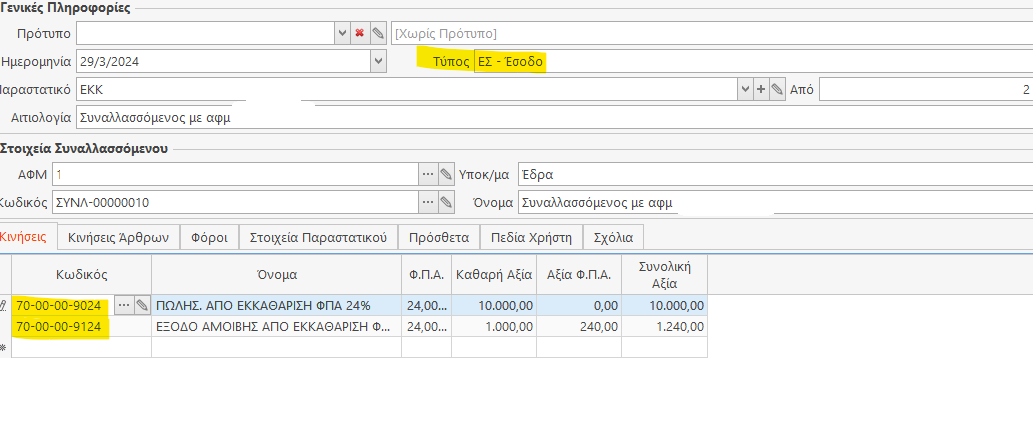

Στη Λογιστική Εγγραφή θα χρησιμοποιηθούν δύο (2) Λογαριασμοί με Είδος Έσοδο και η καταχώρηση ενδεικτικά μπορεί να γίνει σύμφωνα με την ακόλουθη εικόνα:

(**Οι κωδικοποιήσεις και οι περιγραφές των λογαριασμών είναι ενδεικτικές για να καλύψουν το παράδειγμα)

Στις Εταιρικές Παραμέτρους Μετασχηματισμού οι συγκεκριμένοι λογαριασμοί θα έχουν παραμετροποιηθεί ως εξής:

Στη στήλη “Τύπος Επισημάνσεων myDATA”, η οποία ενεργοποιείται μόνο σε λογαριασμούς με Είδος: Έσοδο, ο χρήστης μπορεί να επιλέξει αναλόγως της περίπτωσης και την αντίστοιχη ένδειξη, για την ορθή αντιστοίχιση.

*Σημείωση: Θα πρέπει να συμπληρωθεί πρώτα η Επισήμανση κι έπειτα οι Χαρακτηρισμοί.

Για την περίπτωση του Παραγγελέα(Λήπτη), η Εκκαθάριση Πωλήσεων Τρίτων αποτελεί Εκροή ενώ η Αμοιβή του είναι Εισροή. Η συγκεκριμένη παραμετροποίηση είναι ΑΠΑΡΑΙΤΗΤΗ για να μπορέσει να γίνει η Αντιστοίχιση με τη σύνοψη του παραστατικού myDATA.

Εκτελώντας την αντιστοίχιση στη διαχειριστική φόρμα του My Data, το παραστατικό θα μεταβεί στην ενότητα “Προς Υποβολή” ώστε να δοθεί η δυνατότητα στον λήπτη να στείλει τους χαρακτηρισμούς που όρισε παραπάνω.

ΤΑΚΤΟΠΟΙΗΣΗ ΥΠΟΛΟΙΠΩΝ ΛΟΓΑΡΙΑΣΜΩΝ – ΚΑΡΤΈΛΑΣ ΣΥΝΑΛ/ΝΟΥ – ΒΙΒΛΙΟΥ ΕΣ/ΕΞ

Όπως ακριβώς και στην περίπτωση του Παραγγελιοδόχου Εκδότη του Παραστατικού Εκκαθάρισης, έτσι και στην πλευρά του Λήπτη Παραγγελέα, θα πρέπει να γίνουν δύο (2) Τακτοποιητικές καταχωρήσεις, για την ενημέρωση των υπολοίπων λογαριασμών, της καρτέλας συναλ/νου καθώς και του Βιβλίου.

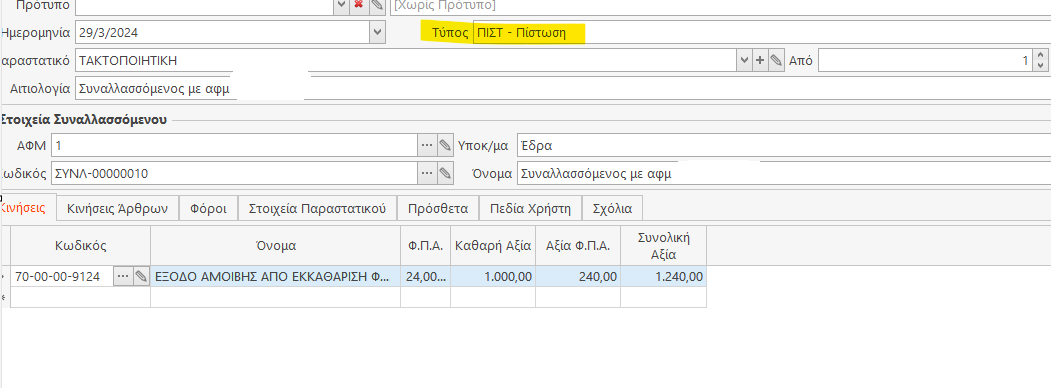

Πιο συγκεκριμένα, μια εγγραφή με Είδος Πίστωση, ώστε να συμπληρωθεί ως Πιστούμενος λογαριασμός ο 30 και στην Ανάλυση ο 70 που αφορά την Αμοιβή από Πωλήσεις Τρίτων – Εισροή, σύμφωνα με την παρακάτω εικόνα:

Με τη συγκεκριμένη καταχώρηση, αντιλογίζεται ο λογαριασμός 70-00-00-9187 οπότε και συμψηφίζεται το υπόλοιπο ενημερώνοντας την καρτέλα του, όπως επίσης ενημερώνεται και η καρτέλα του συναλλασσόμενου.

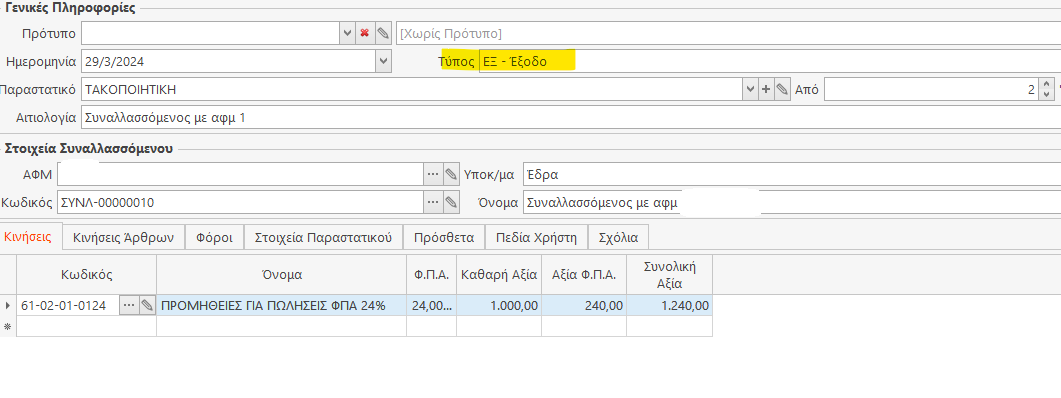

Η 2η τακτοποίηση αφορά την ενημέρωση του Εξόδου για τον παραγγελέα (Αμοιβή Πωλήσεων Τρίτων). Χρησιμοποιείται λογαριασμός Εξόδου, ο οποίος στην καρτέλα του στα Έντυπα ενημερώνει το ΦΠΑ στο πεδίο 361 και ο συνδεδεμένος λογαριασμός ΦΠΑ 54 το πεδίο 381. Επιπλέον μπορεί να συνδεθεί και με αντίστοιχη στήλη του Βιβλίου. Αναφορικά με το myDATA, η συγκεκριμένη καταχώρηση θα πρέπει να Εξαιρεθεί, από τις Εκκρεμότητες Λογιστικής.

Γενικές Σημειώσεις:

- Ο Λογαριασμός που αφορά τις πωλήσεις που έγιναν από τον Παραγγελιοδόχο(στο παράδειγμα μας ο 70-00-00-9024) θα ενημερώνει στην Καρτέλα του το πεδίο Περιοδικής ΦΠΑ 303. Αντίστοιχα ο λογαριασμός φπα του, θα ενημερώνει τον 333.

- Ο Λογ. ΦΠΑ 54 δεν θα πρέπει να είναι κοινός στους δύο (2) λογαριασμούς καθαρής αξίας.

- Ο Λογαριασμός για την προμήθεια του Παραγγελιοδόχου, που αποτελεί έξοδο για τον Παραγγελέα(στο παράδειγμα μας ο 70-00-00-9124), δεν ενημερώνει περιοδική και θα πρέπει να εξαιρεθεί ή να αποκλειστεί από τα Πεδία Εντύπων λογαριασμών. Αντίστοιχα κι ο λογαριασμός φπα του θα πρέπει να εξαιρεθεί ή να αποκλειστεί.

- Εφόσον γίνει η αντιστοίχιση στο My Data, το παραστατικό θα πάει στην ενότητα “Προς Υποβολή” ώστε να σταλούν οι χαρακτηρισμοί.

- Η καταχώρηση του 61-02-01-0124(2η τακτοποιητική) θα πρέπει να εξαιρεθεί από τις εκκρεμότητες λογιστικής.

- Σε περίπτωση διπλογραφικών βιβλίων θα πρέπει να ακολουθήσετε τα ίδια βήματα εκτός των λογιστικών καταχωρήσεων.

- Ο Παραγγελέας, μετά τη διαβίβαση και των Χαρακτηρισμών για τον Τύπο Εκκαθάρισης 1.5 θα ενημερώσει με το ποσό πωλήσεων που προέκυψε από την Εκκαθάριση τις Εκροές.

- Με τη 2η Τακτοποιητική Εγγραφή Εξόδου, θα ενημερώσει τις Εισροές.

- Τους έγκυρους χαρακτηρισμούς ανά παραστατικό μπορείτε να τους βρείτε στο μενού Παράμετροι-> Ηλεκτρονικά Βιβλία myData-> Τύποι Παραστατικών