Ενσωμάτωση στην έκδοση 3.01.66 όλων των απαραίτητων αλλαγών σχετικά με την ασφαλιστική τακτοποίηση, από 01.01.2023, των ασκούντων το επάγγελμα του ξεναγού μέσω Α.Π.Δ. στον e-Ε.Φ.Κ.Α. και στο Τ.Ε.Κ.Α.. Πιο αναλυτικά, σύμφωνα με την εγκύκλιο 24/2023 του e – Ε.Φ.Κ.Α., από 01.01.2023, επέρχονται αλλαγές στον τρόπο ασφάλισης των ξεναγών, με πιο σημαντική αυτή που αφορά τον τρόπο υπολογισμού των ημερών ασφάλισης. Οι ημέρες ασφάλισης ανάγονται σε κάθε μήνα απασχόλησης, ενώ μέχρι τον Φεβρουάριο κάθε έτους διενεργείται (με κεντρική διαχείριση) ετήσια εκκαθάριση του ατομικού λογαριασμού των ξεναγών του προηγούμενου έτους.

ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΑΖΟΜΕΝΩΝ

Στην εφαρμογή, για «Ξεναγό» που είναι ήδη καταχωρημένος ή για νέα καταχώρηση, θα πρέπει ο χρήστης να ενημερώσει τα παρακάτω πεδία:

1. Στη Διαχείριση Εργαζόμενων, στην καρτέλα Εργασ./ Σελ. 2, ο χρήστης θα πρέπει να επιλέξει έναν από τους παρακάτω ΚΑΔ, λαμβάνοντας υπόψη αν πρόκειται για ξεναγό με εξαρτημένη εργασία ή αυτοτελώς αυτοαπασχολούμενο ξεναγό:

Ξεναγός με Εξαρτημένη Εργασία

- ΚΑΔ (περιοριστικά έναν από τους ακόλουθους): 6330, 5512, 5522 ή 9251.

- Κωδικός Ειδικότητας: 000012 (ΞΕΝΑΓΟΙ Ν.4997/2022 – ΕΞΑΡΤΗΜΕΝΗ ΕΡΓΑΣΙΑ)

- Κωδικός Πακέτου Κάλυψης (Κ.Π.Κ.): 0101 (πλήρης ασφαλιστική κάλυψη) με δυνατότητα χρήσης Ειδικών περιπτώσεων 9 «Εξαίρεση από τον κλάδο επικουρικής ασφάλισης», 13 «Εξαίρεση από τον κλάδο παροχών ασθενείας (είδος και χρήμα)» και 22 «Εξαίρεση από τον κλάδο παροχών ασθενείας (είδος και χρήμα) και επικουρικής ασφάλισης», οι οποίες συνδυάζονται αντιστοίχως με τους Κ.Π.Κ. 0103, 0109 και 0111

Αυτοτελώς Αυτοαπασχολούμενος Ξεναγός

- ΚΑΔ (αποκλειστικά): 0002 (ΞΕΝΑΓΟΙ – ΑΥΤΟΤΕΛΩΣ ΑΠΑΣΧΟΛΟΥΜΕΝΟΙ Ν.4997/2022).

- Κωδικός Ειδικότητας: 000014 (ΞΕΝΑΓΟΙ Ν.4997/2022 – ΑΥΤΟΑΠΑΣΧΟΛΟΥΜΕΝΟΙ)

- Κωδικός Πακέτου Κάλυψης (Κ.Π.Κ.): 0101 (πλήρης ασφαλιστική κάλυψη) με δυνατότητα χρήσης Ειδικών περιπτώσεων 9 «Εξαίρεση από τον κλάδο επικουρικής ασφάλισης», 13 «Εξαίρεση από τον κλάδο παροχών ασθενείας (είδος και χρήμα)» και 22 «Εξαίρεση από τον κλάδο παροχών ασθενείας (είδος και χρήμα) και επικουρικής ασφάλισης», οι οποίες συνδυάζονται αντιστοίχως με τους Κ.Π.Κ. 0103, 0109 και 0111

Παραμετροποίηση για υποβολή Α.Π.Δ. ΤΕΚΑ

- 2ος ΚΑΔ: 0083 (Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ)

- Κωδικός Ειδικότητας 2ου Κ.Π.Κ.: 000013 (ΑΣΦΑΛΙΣΜΕΝΟΙ ΤΕΚΑ – ΞΕΝΑΓΟΙ Ν.4997/2022 – ΕΞΑΡΤΗΜΕΝΗ ΕΡΓΑΣΙΑ) ή

- Κωδικός Ειδικότητας 2ου Κ.Π.Κ.: 000019 (ΑΣΦΑΛΙΣΜΕΝΟΙ ΤΕΚΑ – ΞΕΝΑΓΟΙ Ν.4997/2022 – ΑΥΤΟΤΕΛΩΣ ΑΠΑΣΧΟΛΟΥΜΕΝΟΙ)

- 2ος Κωδικός Πακέτου Κάλυψης (Κ.Π.Κ.): 4169

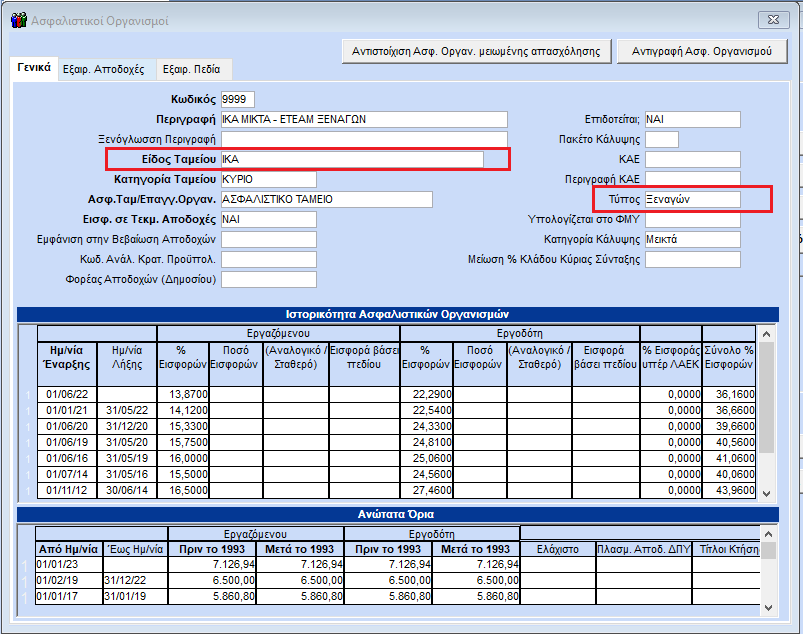

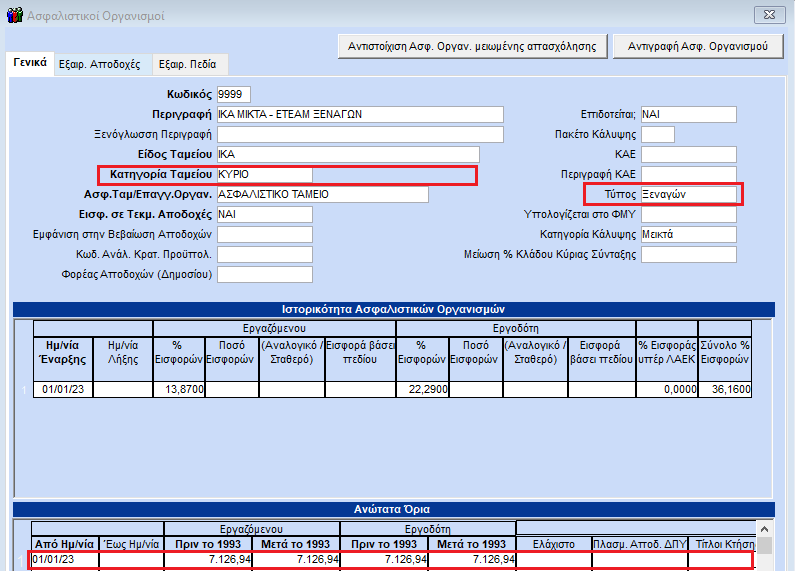

2. Στη Διαχείριση Εργαζομένων, στην Καρτέλα Οικονομικά, κάνετε διπλό αριστερό κλικ στον κωδικό του ασφαλιστικού οργανισμού και επιλέγετε στο πεδίο «Τύπος» την τιμή «Ξεναγός». Επιπλέον αλλάζετε το «Είδος Ταμείου» σε «ΙΚΑ».

Σε περίπτωση που πρόκειται για νέο εργαζόμενο και δεν υπάρχει ασφαλιστικός οργανισμός τον δημιουργείτε όπως παρακάτω:

Εάν πρόκειται για αυτοτελώς απασχολούμενο ξεναγό στα ανώτατα όρια Εργαζόμενου και Εργοδότη καταχωρείτε 9.999.999,99.

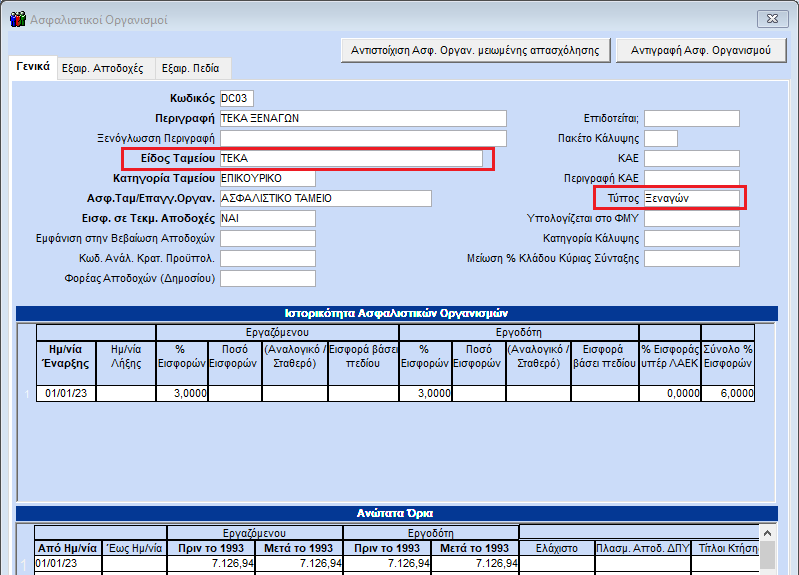

Εάν πρόκειται για εργαζόμενο με ΤΕΚΑ θα χρειαστεί για το ΤΕΚΑ να δημιουργηθεί νέος ασφαλιστικός οργανισμός (μπορείτε να αντιγράψετε ένα από τα ταμεία ΤΕΚΑ που ήδη έχετε) και στο πεδίο «Τύπος» να επιλέξετε την τιμή «Ξεναγών». Για την σωστή απεικόνιση στην ΑΠΔ θα πρέπει να γίνουν και όλες οι απαραίτητες συνδέσεις από το menu «Παράμετροι/ΑΠΔ/Σύνδεση ΑΠΔ με ΠΚ»

ΥΠΟΛΟΓΙΣΜΟΣ ΑΣΦΑΛΙΣΤΙΚΩΝ ΗΜΕΡΩΝ ΣΤΗ ΜΙΣΘΟΔΟΣΙΑ

Οι αλλαγές που πραγματοποιήθηκαν στην εφαρμογή αφορούν, από 1/1/2023, τον τρόπο ασφάλισης των ξεναγών και πιο συγκεκριμένα τον τρόπο υπολογισμού των ημερών ασφάλισης.

Σύμφωνα με την εγκύκλιο 24/2023 του e-Ε.Φ.Κ.Α., οι ημέρες ασφάλισης υπολογίζονται ανά μηνιαία μισθολογική περίοδο απασχόλησης. Οι ημέρες ασφάλισης προκύπτουν από το πηλίκο της διαίρεσης των μηνιαίων αποδοχών δια του κατώτατου ημερομισθίου ανειδίκευτου εργάτη, όπως ισχύει στις 31 Δεκεμβρίου εκάστου έτους. Οι ημέρες ασφάλισης που προκύπτουν, από τον ανωτέρω υπολογισμό, δεν μπορεί να υπερβαίνουν τις 25 ανά μηνιαία μισθολογική περίοδο απασχόλησης και τις 300 ανά έτος.

Για πρακτικούς λόγους, επειδή κατά την υποβολή της Α.Π.Δ., δεν μπορεί να είναι γνωστό το κατώτατο ημερομίσθιο ανειδίκευτου εργάτη που θα ισχύει στις 31 Δεκεμβρίου εκάστου έτους, για τον υπολογισμό των ημερών ασφάλισης λαμβάνεται, αρχικώς, υπόψη το ισχύον ημερομίσθιο ανειδίκευτου εργάτη κατά την ημερομηνία υποβολής της Α.Π.Δ.. Απαραίτητη προϋπόθεση για να είναι σωστός ο υπολογισμός των ασφαλιστικών ημερών είναι να έχετε την τελευταία έκδοση ΣΣΕ ακόμη κι αν δεν χρησιμοποιείτε τις συλλογικές συμβάσεις για την ενημέρωση των μισθών των εργαζομένων. Πιο συγκεκριμένα ο τύπος υπολογισμού των ασφαλιστικών ημερών είναι: (Αποδοχές Εισφορών)/ Ημερομίσθιο Ανειδίκευτου Εργάτη κατά τον μήνα αναφοράς.

Προσοχή! Εάν από τον υπολογισμό των ημερών ασφάλισης προκύπτει αριθμός με δεκαδικό μέρος, στρογγυλοποιείται στην αμέσως επόμενη ακέραιη μονάδα (π.χ. 16,01 ή 16,99 στρογγυλοποιούνται σε 17 ημέρες ασφάλισης).

Παράδειγμα υπολογισμού ημερών ασφάλισης για αυτοτελώς αυτοαπασχολούμενο ξεναγό

Για παράδειγμα, υπολογισμός ημερών ασφάλισης για την περίοδο Απρίλιος 2023.

- Αμοιβή = 700€

- Κρατήσεις 101 = 700 * 13,87% = 97,09€

- Ημέρες ασφάλισης = 700 / 34,84 = 20,09 άρα με την στρογγυλοποίηση 21 ημέρες

Στην Α.Π.Δ. η απεικόνιση της ασφάλισης γίνεται σύμφωνα με την εγκύκλιο 24/2023. Συγκεκριμένα, σύμφωνα με το ανωτέρω παράδειγμα:

- Στο πεδίο «34» «Από Ημερομηνία Απασχόλησης» εμφανίζεται η πρώτη ημέρα του μήνα απασχόλησης (μήνας αναφοράς), δηλαδή 01/04/2023

- Στο πεδίο «35» «Έως Ημερομηνία Απασχόλησης» εμφανίζεται η τελευταία ημέρα ασφάλισης, όπως προκύπτει βάσει του υπολογισμού του χρόνου ασφάλισης, δηλαδή 21/04/2023

- Στο πεδίο «36» «Τύπος Αποδοχών» της Α.Π.Δ. e – Ε.Φ.Κ.Α. εμφανίζεται ο Τύπος Αποδοχών «124» με λεκτική περιγραφή «ΑΠΟΔΟΧΕΣ ΞΕΝΑΓΩΝ Ν.4997/2022», με ισχύ από 01.01.2023

- Στο πεδίο «37» «Ημέρες Ασφάλισης» εμφανίζεται η τιμή σύμφωνα με τα οριζόμενα της εγκυκλίου 24/2023, δηλαδή 21 ημέρες.

- Στο πεδίο «39» «Αποδοχές» εμφανίζεται το ποσό των αποδοχών εισφορών, δηλαδή τα 700,00€. Στην περίπτωση του αυτοαπασχολούμενου ξεναγού, δεν ισχύει το πλαφόν των 7.126,94€ το οποίο εφαρμόζεται μόνο στη μισθωτή εργασία.

Τονίζεται πως για όλα τα ανωτέρω δεν χρειάζεται κάποια επιπλέον παραμετροποίηση στην Α.Π.Δ. από τον χρήστη, διότι λαμβάνονται υπόψιν από την περίοδο του εργαζόμενου.

Διαχείριση ήδη υπολογισμένων μισθοδοσιών Ιανουαρίου – Φεβρουαρίου – Μαρτίου 2023

Για τις μισθοδοσίες των περιόδων Ιανουάριος – Φεβρουάριος & Μάρτιος 2023 θα χρειαστεί να γίνει επανυπολογισμός των κινήσεων ώστε να υπολογιστούν σωστά οι ασφαλιστικές ημέρες σύμφωνα με την εγκύκλιο 24/2023.

ΠΡΟΣΟΧΗ: Κατά την πρώτη εφαρμογή του μέτρου της ένταξης των ξεναγών στον θεσμό της Α.Π.Δ. και προκειμένου να παρασχεθεί ο απαιτούμενος χρόνος στους ενδιαφερόμενους να προσαρμοσθούν στα νέα δεδομένα, οι Α.Π.Δ. των μισθολογικών περιόδων ΙΑΝΟΥΑΡΙΟΥ, ΦΕΒΡΟΥΑΡΙΟΥ και ΜΑΡΤΙΟΥ 2023 (01/2023, 02/2023 και 03/2023) που αφορούν ασφάλιση ξεναγών, είτε απασχολούμενων με παροχή εξαρτημένης εργασίας για λογαριασμό επιχειρήσεων, είτε, αυτοτελώς απασχολουμένων, ΥΠΟΒΑΛΛΟΝΤΑΙ, με χρήση μαγνητικού μέσου, στην αρμόδια Τοπική Διεύθυνση του e – Ε.Φ.Κ.Α. μέχρι 31.05.2023, χωρίς την επιβολή κυρώσεων για εκπρόθεσμη υποβολή Α.Π.Δ. Εφόσον, η καταβολή των αντίστοιχων ασφαλιστικών εισφορών πραγματοποιηθεί εντός της ίδιας προθεσμίας – μέχρι 31.05.2023 – με χρήση της Τ.Π.Τ.Ε., δεν επιβάλλονται κυρώσεις για εκπρόθεσμη καταβολή τους.