Με τα άρθρα 5 και 11 του Ν.5162/2024 (ΦΕΚ Α 198/05.12.2024) καθορίζεται η φορολογική και ασφαλιστική αντιμετώπιση των φιλοδωρημάτων:

Άρθρο 5. Απαλλαγή φιλοδωρήματος από φόρο εισοδήματος – Προσθήκη περ. ιβ) στην παρ. 2 άρθρου 14, παρ. 8 στο άρθρο 21 και παρ. 90 στο άρθρο 72 Κώδικα Φορολογίας Εισοδήματος

1. Στην παρ. 2 του άρθρου 14 του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε., ν. 4172/2013, Α’ 167), περί απαλλαγών εισοδήματος από μισθωτή εργασία και συντάξεις, προστίθεται περ. ιβ) ως εξής:

«ιβ) φιλοδωρήματα έως του ποσού των τριακοσίων (300) ευρώ μηνιαίως που λαμβάνουν μισθωτοί, προαιρετικά από πελάτες της επιχείρησης, έναντι της παρασχεθείσας σε αυτούς εξυπηρέτησης, ανεξαρτήτως εάν αυτά λαμβάνονται μέσω της επιχείρησης ή απευθείας. Η απαλλαγή αυτή δεν καταλαμβάνει φιλοδωρήματα που καταβάλλονται στους εργαζόμενους ως συγκεκριμένο ποσοστό του μισθού ή ημερομισθίου, ή σταθερό ποσό με βάση όρο ατομικής συμφωνίας, σύμβασης εργασίας ή συλλογικής σύμβασης ή διαιτητικής απόφασης και εισπράττονται τακτικά, επαυξάνοντας τις αποδοχές τους.»

Άρθρο 11. Απαλλαγή φιλοδωρήματος από ασφαλιστικές εισφορές

1. Φιλοδωρήματα, κατά την έννοια της περ. ιβ) της παρ. 2 του άρθρου 14 του Κώδικα Φορολογίας Εισοδήματος ( ν. 4172/2013, Α’ 167), ανεξαρτήτως ύψους, απαλλάσσονται από ασφαλιστικές εισφορές.

2. Η απαλλαγή της παρ. 1 δεν καταλαμβάνει φιλοδωρήματα που καταβάλλονται στους εργαζόμενους ως συγκεκριμένο ποσοστό του μισθού ή ημερομισθίου, ή σταθερό ποσό με βάση όρο ατομικής συμφωνίας, σύμβασης εργασίας ή συλλογικής σύμβασης ή διαιτητικής απόφασης και εισπράττονται τακτικά, επαυξάνοντας τις αποδοχές τους.

Σε εφαρμογή του Ν.5162/2024 εκδόθηκε η απόφαση της ΑΑΔΕ Α.1005/2025 με την οποία προστίθεται ο κωδικός «71 Αφορολόγητα ποσά φιλοδωρημάτων της περ. ιβ’ της παρ. 2 του άρθρου 14 του ν.4172/2013» και ισχύει για ποσά που καταβάλλονται από 1η Νοεμβρίου 2024.

Για το σκοπό αυτό, με την έκδοση 4.00.37, προστέθηκε στα «Επιδόματα» (Εργαζόμενοι\ Πίνακες) στο πεδίο «Κωδ. Αποδοχών Οριστικής Φ.Μ.Υ. (Αρχείο)» η τιμή «71 Αφορολόγητα ποσά φιλοδωρημάτων».

Δημιουργία επιδομάτων

Από το μενού «Εργαζόμενοι\ Πίνακες\ Επιδόματα» δημιουργείτε τα φιλοδωρήματα όπως φαίνεται παρακάτω:

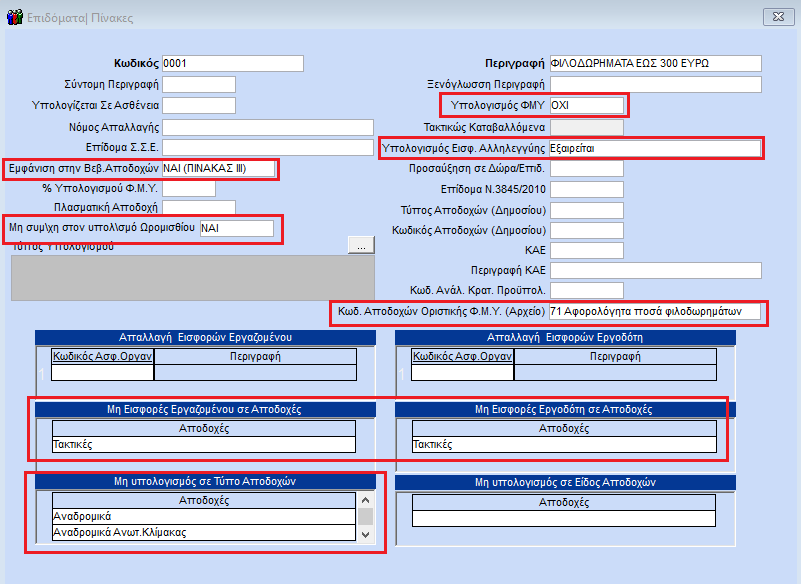

Α. «ΦΙΛΟΔΩΡΗΜΑΤΑ ΕΩΣ 300 ΕΥΡΩ»

- Στο πεδίο «Εμφάνιση στη Βεβ. Αποδοχών» επιλέγετε την τιμή «ΝΑΙ (ΠΙΝΑΚΑΣ ΙΙΙ)».

- Στο πεδίο «Μη συμ\χη στον υπολ\σμό Ωρομισθίου» επιλέγετε την τιμή «ΝΑΙ».

- Στο πεδίο «Υπολογισμός ΦΜΥ» επιλέγετε την τιμή «ΟΧΙ».

- Στο πεδίο «Κωδ. Αποδοχών Οριστικής Φ.Μ.Υ (Αρχείο)» επιλέγετε την τιμή «71 Αφορολόγητα ποσά φιλοδωρημάτων».

- Στις στήλες «Μη Εισφορές Εργαζομένου σε Αποδοχές» και «Μη Εισφορές Εργοδότη σε Αποδοχές» θα επιλέξετε από την διαθέσιμη λίστα τις «Τακτικές».

- Στον πίνακα «Μη υπολογισμός σε Τύπο Αποδοχών» επιλέγετε, εκτός των προτεινόμενων «Αναδρομικά», «Αναδρομικά Ανωτ.Κλίμακας» και «Εκκαθάριση ΦΜΥ ΠΟΛ1260» και τους τύπους αποδοχών «Άδεια Ληφθείσα», «Δώρο Πάσχα», «Επίδομα Αδείας», «Δώρο Χριστουγέννων», «Αποζημίωση Αδείας» και «Αποζημίωση Απόλυσης».

Με το πλήκτρο F12 ή το κουμπί «Καταχώρηση» από την γραμμή εργαλείων αποθηκεύετε τις αλλαγές σας.

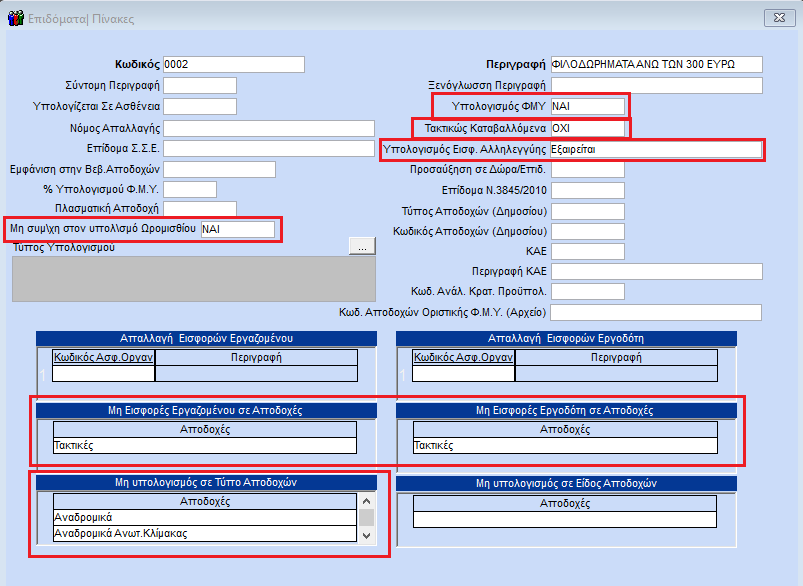

Β. «ΦΙΛΟΔΩΡΗΜΑΤΑ ΑΝΩ ΤΩΝ 300 ΕΥΡΩ»

- Στο πεδίο «Μη συμ\χη στον υπολ\σμό Ωρομισθίου» επιλέγετε την τιμή «ΝΑΙ».

- Στο πεδίο «Υπολογισμός ΦΜΥ» επιλέγετε την τιμή «ΝΑΙ».

- Στο πεδίο επιλέγετε «Τακτικώς Καταβαλλόμενα» επιλέγετε την τιμή «ΟΧΙ».

- Στις στήλες «Μη Εισφορές Εργαζομένου σε Αποδοχές» και «Μη Εισφορές Εργοδότη σε Αποδοχές» θα επιλέξετε από την διαθέσιμη λίστα τις «Τακτικές».

- Στον πίνακα «Μη υπολογισμός σε Τύπο Αποδοχών» επιλέγετε, εκτός των προτεινόμενων «Αναδρομικά», «Αναδρομικά Ανωτ.Κλίμακας» και «Εκκαθάριση ΦΜΥ ΠΟΛ1260» και τους τύπους αποδοχών «Άδεια Ληφθείσα», «Δώρο Πάσχα», «Επίδομα Αδείας», «Δώρο Χριστουγέννων», «Αποζημίωση Αδείας» και «Αποζημίωση Απόλυσης».

Με το πλήκτρο F12 ή το κουμπί «Καταχώρηση» από την γραμμή εργαλείων αποθηκεύετε τις αλλαγές σας.

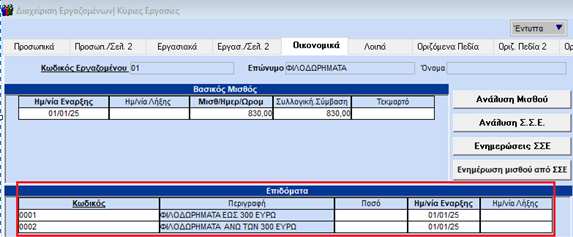

Προσθήκη των επιδομάτων στον εργαζόμενο

Από το menu «Εργαζόμενοι\Κύριες Εργασίες\Διαχείριση Εργαζομένων» στην υπό σελίδα «Οικονομικά» στο υπό-μενού «Επιδόματα», καταχωρείτε τα επιδόματα στον εργαζόμενο:

Στη στήλη «Ημ/νία Έναρξης», καταχωρείτε την ημερομηνία έναρξης από την οποία επιθυμείτε να λαμβάνει ο εργαζόμενος το συγκεκριμένο επίδομα.

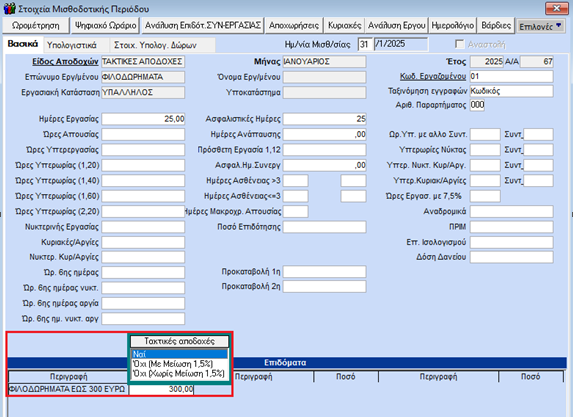

Υπολογισμός των επιδομάτων στη μισθοδοσία

Κατά τον υπολογισμό της μισθοδοσίας, «Μισθοδοσία\ Κύριες Εργασίες\ Στοιχεία Μισθοδοτικής Περιόδου» εμφανίζονται τα επιδόματα:

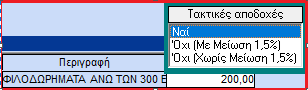

Έστω ότι ο εργαζόμενος έχει σύνολο φιλοδωρημάτων 500 ευρώ. Τα 300 ευρώ τα καταχωρείτε στο πεδίο «ΦΙΛΟΔΩΡΗΜΑΤΑ ΕΩΣ 300 ΕΥΡΩ». Τα υπόλοιπα 200 ευρώ τα καταχωρείτε στο πεδίο «ΦΙΛΟΔΩΡΗΜΑΤΑ ΑΝΩ ΤΩΝ 300 ΕΥΡΩ».

Αφού καταχωρήσετε το ποσό και πατώντας enter, ανοίγει υποπίνακας “Τακτικές αποδοχές” όπου επιλέγετε την τιμή «Ναι».

Με το πλήκτρο F12 ή το κουμπί Καταχώριση από την γραμμή εργαλείων αποθηκεύετε τη μισθοδοσία του μήνα.

ΑΠΔ

Για τη μη απεικόνιση των ποσών φιλοδωρημάτων στην ΑΠΔ θα πρέπει από το μενού «Παράμετροι\ ΑΠΔ\ Σύνδεση ΑΠΔ με Επιδόματα» για κάθε «Εργασιακή Κατάσταση» π.χ. Υπάλληλος, Εργάτης κ.λπ., για κάθε «Κατηγορία Εργασιακής Κατάστασης» π.χ. Κανονική, Τεκμαρτών Εισφορών Κανονική κ.λπ. και για τον τύπο αποδοχών «Τακτικές», για το επίδομα με περιγραφή που έχετε δημιουργήσει, θα πρέπει στη στήλη «Κωδ. Τύπου Αποδοχ.» να σβήσετε τον κωδικό «1» και στη δεξιά πλευρά του παραθύρου να αποτσεκάρετε τα πεδία «Κυριακές», «Ημ/νία Απασχ.» και «Ημέρες Ασφάλ.», όπως φαίνεται παρακάτω:

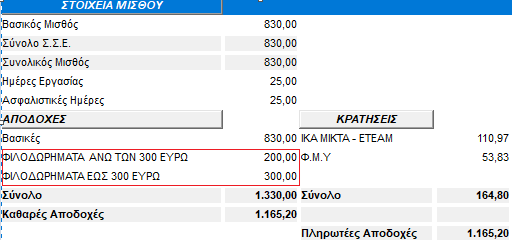

Απόδειξη μισθοδοσίας

Από το μενού «Μισθοδοσία\ Εκτυπώσεις\ Οικονομικές» έχετε τη δυνατότητα να εκτυπώσετε την απόδειξη μισθοδοσίας του εργαζόμενου στην οποία αποτυπώνονται διακριτά τα ποσά όπως φαίνεται παρακάτω:

ΦΜΥ

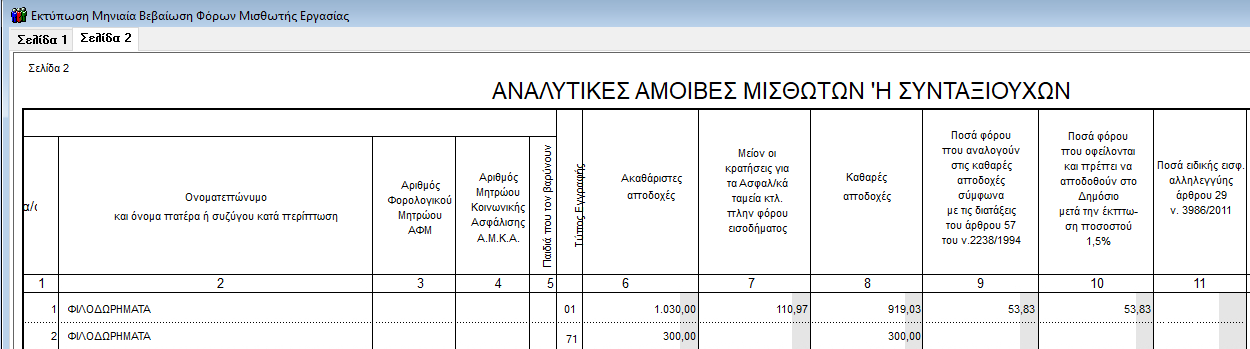

Από το Μενού «Έντυπα – Βεβαιώσεις\ Δηλώσεις ΦΜΥ\ Εκτυπώσεις\ Μηνιαία Βεβαίωση Φόρων Μισθωτής Εργασίας» έχετε τη δυνατότητα να εκτυπώσετε τη «Μηνιαία Βεβαίωση Φόρων Μισθωτής εργασίας».

Τα φιλοδωρήματα έως το ποσό των 300 ευρώ εμφανίζονται στις αναλυτικές αμοιβές με τύπο εγγραφής 71 ενώ τα φιλοδωρήματα άνω των 300 ευρώ ενσωματώνονται στις τακτικές αποδοχές του εργαζόμενου και εμφανίζονται με τύπο εγγραφής 01.

Λογιστικό άρθρο

Για την ορθή απεικόνιση του συμψηφιστικού λογιστικού άρθρου της επιχείρησης θα πρέπει από το μενού «Παράμετροι\ Λογιστικό Άρθρο\ Σύνδεση Επιδομάτων με Λογιστικό Άρθρο» ανά εργασιακή κατάσταση (π.χ. Υπάλληλος, Εργάτης κ.λπ.) και για τον Τύπο Αποδοχών «Τακτικές» να καταχωρήσετε το λογαριασμό ενημέρωσης Γ. Λογιστικής όπως φαίνεται παρακάτω:

Σε περίπτωση που δεν θέλετε να εμφανίζονται τα Φιλοδωρήματα στο Λογιστικό άρθρο θα πρέπει ο υπολογισμός τους να γίνεται σε ξεχωριστό Είδος Αποδοχών π.χ. Τακτικές φιλοδωρημάτων ώστε να έχετε τη δυνατότητα να το εξαιρέσετε κατά την εκτύπωση του Λογιστικού άρθρου.