Σχετικά με την υποχρέωση καταβολής πόρου υπέρ e-Ε.Φ.Κ.Α. για τους απασχολούμενους συνταξιούχους βάσει της εγκυκλίου 7/2024 του e-Ε.Φ.Κ.Α. ενσωματώθηκε το πεδίο ”Συντ/χοι” στους “Παραμέτρους Ταμείων” της καρτέλας 4. Ασφαλιστικά του εργαζόμενου, με διαθέσιμες προς επιλογή μία από τις παρακάτω κατηγορίες:

- ΜΙΣΘΩΤΟΙ, ΥΓΕΙΟΝ/ΚΟΙ, ΕΡΓΑΤ/ΤΕΣ ΟΙΚΟΔΟΜΟΙ, ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ Δ.Π.Υ., ΜΕΛΗ Δ.Σ., ΞΕΝΑΓΟΙ κ.α.

- ΜΙΣΘΩΤΟΙ, ΥΓΕΙΟΝ/ΚΟΙ, ΕΡΓΑΤ/ΤΕΣ ΟΙΚΟΔΟΜΟΙ, ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ Δ.Π.Υ., ΜΕΛΗ Δ.Σ., ΞΕΝΑΓΟΙ κ.α. – ΧΩΡΙΣ ΕΠΙΚΟΥΡΙΚΗ ΑΣΦΑΛ.

- ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΠΑΡΑΣΤΑΤΙΚΑ ΠΕΡΕΧΟΜΕΝΩΝ ΥΠΗΡΕΣΙΩΝ (ΤΙΤΛΟΙ ΚΤΗΣΗΣ)

- ΜΙΣΘΩΤΟΙ ΜΗΧΑΝΙΚΟΙ & ΕΜΜΙΣΘΟΙ ΔΙΚΗΓΟΡΟΙ – 1η ΑΣΦ/ΚΗ ΚΑΤ. ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛ.

- ΜΙΣΘΩΤΟΙ ΜΗΧΑΝΙΚΟΙ & ΕΜΜΙΣΘΟΙ ΔΙΚΗΓΟΡΟΙ – 2η ΑΣΦ/ΚΗ ΚΑΤ. ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛ.

- ΜΙΣΘΩΤΟΙ ΜΗΧΑΝΙΚΟΙ & ΕΜΜΙΣΘΟΙ ΔΙΚΗΓΟΡΟΙ – 3η ΑΣΦ/ΚΗ ΚΑΤ. ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛ.

- ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ Δ.Π.Υ. ΩΣ ΔΙΚΗΓΟΡΟΙ & ΜΗΧΑΝΙΚΟΙ

Η καθεμία από τις παραπάνω κατηγορίες έχει αντιστοιχηθεί με ένα Πακέτο Κάλυψης (Κ.Π.Κ.), του οποίου η κράτηση υπολογίζεται αυτόματα κατά τον υπολογισμό της μισθοδοσίας. Πρακτικά, πρόκειται για υπολογισμό μιας επιπλέον κράτησης στην περίοδο που αφορά μόνο τον ασφαλισμένο συνταξιούχο. Σημειώνεται ότι κατά την επιλογή της κατηγορίας, δεν δημιουργείται νέα εγγραφή ΚΑΔ-ΚΩΔ.ΕΙΔΙΚΟΤΗΤΑΣ-ΚΠΚ στην καρτέλα 4. Ασφαλιστικά του εργαζόμενου.

Η αντιστοίχιση των ανωτέρω κατηγοριών με τα νέα Πακέτα Κάλυψης για τους συνταξιούχους, είναι η παρακάτω:

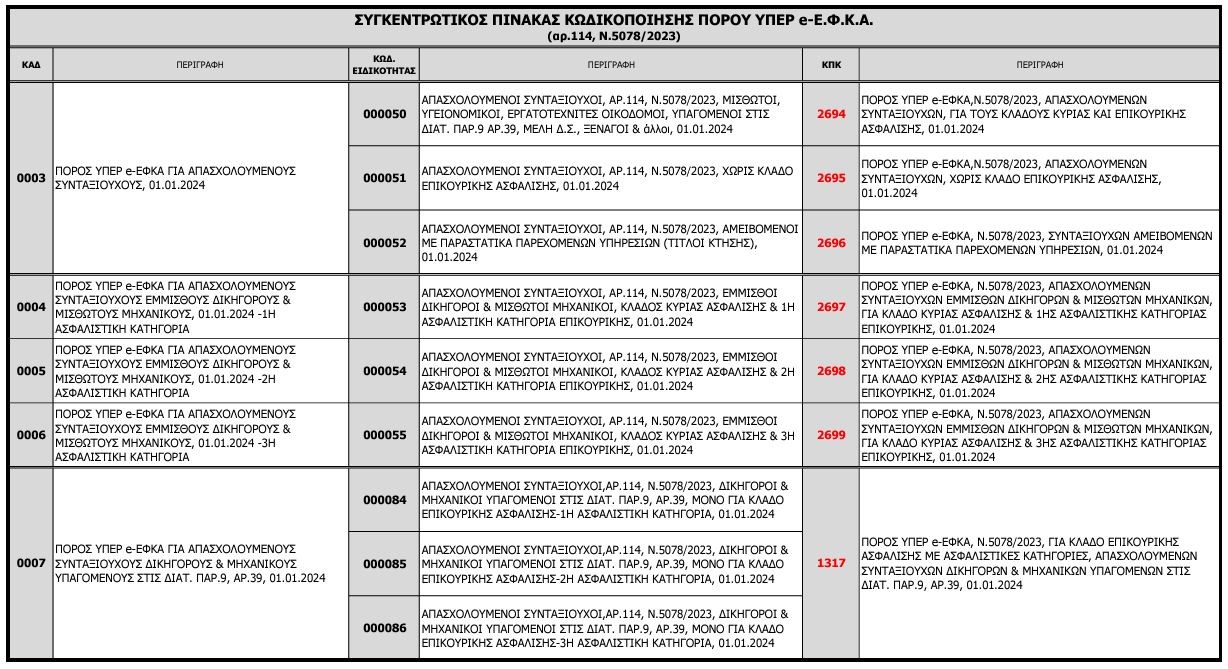

- ΜΙΣΘΩΤΟΙ, ΥΓΕΙΟΝ/ΚΟΙ, ΕΡΓΑΤ/ΤΕΣ ΟΙΚΟΔΟΜΟΙ, ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ Δ.Π.Υ., ΜΕΛΗ Δ.Σ., ΞΕΝΑΓΟΙ κ.α. ΚΠΚ 2694 (10% * των αποδοχών εισφορών)

- ΜΙΣΘΩΤΟΙ, ΥΓΕΙΟΝ/ΚΟΙ, ΕΡΓΑΤ/ΤΕΣ ΟΙΚΟΔΟΜΟΙ, ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ Δ.Π.Υ., ΜΕΛΗ Δ.Σ., ΞΕΝΑΓΟΙ κ.α. – ΧΩΡΙΣ ΕΠΙΚΟΥΡΙΚΗ ΑΣΦΑΛ. ΚΠΚ 2695 (7,7% * των αποδοχών εισφορών)

- ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΠΑΡΑΣΤΑΤΙΚΑ ΠΕΡΕΧΟΜΕΝΩΝ ΥΠΗΡΕΣΙΩΝ (ΤΙΤΛΟΙ ΚΤΗΣΗΣ) ΚΠΚ 2696 (10% * των αποδοχών εισφορών)

- ΜΙΣΘΩΤΟΙ ΜΗΧΑΝΙΚΟΙ & ΕΜΜΙΣΘΟΙ ΔΙΚΗΓΟΡΟΙ – 1η ΑΣΦ/ΚΗ ΚΑΤ. ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛ. ΚΠΚ 2697 (7,7% * των αποδοχών εισφορών + ποσό 17,70€)

- ΜΙΣΘΩΤΟΙ ΜΗΧΑΝΙΚΟΙ & ΕΜΜΙΣΘΟΙ ΔΙΚΗΓΟΡΟΙ – 2η ΑΣΦ/ΚΗ ΚΑΤ. ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛ. ΚΠΚ 2698 (7,7% * των αποδοχών εισφορών + ποσό 21,33€)

- ΜΙΣΘΩΤΟΙ ΜΗΧΑΝΙΚΟΙ & ΕΜΜΙΣΘΟΙ ΔΙΚΗΓΟΡΟΙ – 3η ΑΣΦ/ΚΗ ΚΑΤ. ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛ. ΚΠΚ 2699 (7,7% * των αποδοχών εισφορών + ποσό 25,41€)

- ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ Δ.Π.Υ. ΩΣ ΔΙΚΗΓΟΡΟΙ & ΜΗΧΑΝΙΚΟΙ ΚΠΚ 2695 & 1317 (7,7% * των αποδοχών εισφορών + ποσό 17,70€ ή 21,33€ ή 25,41€. Προσοχή! Στην περίπτωση αυτή θα πρέπει στις Παραμέτρους Ταμείων της καρτέλας 4.Ασφαλιστικά του εργαζόμενου, να επιλεγεί αντίστοιχα και η ασφαλιστική κατηγορία πρόνοιας και επικουρικής στο πεδίο ”Ασφ.Κατ.”, διότι ανάλογα με την επιλογή της επικουρικής θα υπολογιστεί αντίστοιχα ένα από τα ποσά 17,70€ ή 21,33€ ή 25,41€)

Σημείωση για Α.Π.Δ.: Η απεικόνιση στην Α.Π.Δ. που αφορά τον πόρο υπέρ e-Ε.Φ.Κ.Α. για τους απασχολούμενους συνταξιούχους θα γίνεται με τη χρήση νέων τριψήφιων Τύπων Αποδοχών (Τ.Α.) όπως αυτοί ορίζονται στη σχετική εγκύκλιο 7/2024 του e-Ε.Φ.Κ.Α. (Τ.Α. 601, 603 έως 614, 616, 624, 694 έως 697). Οι νέοι τύποι αποδοχών για τη δήλωση του πόρου υπέρ e-Ε.Φ.Κ.Α. ΔΕΝ επιδέχονται καταχώρισης ημερών ασφάλισης, ΔΕΝ δέχονται τιμές στο Πεδίο «37» : «Ημέρες Ασφάλισης» (υποχρεωτικό), ενώ τίθεται ΥΠΟΧΡΕΩΤΙΚΑ η τιμή “μηδέν” (0). Επίσης, για τον υπολογισμό του πόρου υπέρ e – Ε.Φ.Κ.Α. ισχύει το ίδιο ανώτατο όριο ασφαλιστέων αποδοχών (πλαφόν) με αυτό για τον υπολογισμό των ασφαλιστικών εισφορών (εγκύκλιος 5/2024), δηλαδή το ποσό των 7.373,53€.

Κατά τον υπολογισμό της μισθοδοσίας, πέραν των κρατήσεων που θα είχε ο εργαζόμενος αν δεν ήταν συνταξιούχος, υπολογίζεται μία επιπλέον κράτηση που αφορά τον πόρο υπέρ e-Ε.Φ.Κ.Α., σύμφωνα με τα όσα ορίζονται στην εγκύκλιο 7/2024 του e-Ε.Φ.Κ.Α.

Προσοχή! Για κάθε πρώτη εγγραφή στην Α.Π.Δ., με ένα από τους Τύπους Αποδοχών (π.χ. 001, 194, 294, 195, 196, 003, 010, 011, κ.λπ.) καθίσταται ΥΠΟΧΡΕΩΤΙΚΗ (εάν το Α.Μ.Κ.Α. υποβολής φέρει την ένδειξη ΣΥΝΤΑΞΙΟΥΧΟΣ ή ΑΙΤΩΝ σύνταξης) δεύτερη εγγραφή με τύπο αποδοχών σύμφωνα με την αντιστοίχιση της εγκυκλίου 7/2024 και πρόσθετο κανόνα ελέγχου: οι δηλωθείσες αποδοχές των δύο εγγραφών να φέρουν την ίδια τιμή (ίδιες αποδοχές) (οι οποίες περιορίζονται ως προς τον υπολογισμό εισφορών στο εκάστοτε ισχύον ανώτατο όριο, κατά τα γνωστά) με εξαίρεση για τον Κ.Α.Δ. 0800, για τον οποίο δύναται να διαφέρει η δηλωθείσα στο πεδίο «Αποδοχές» τιμή, καθώς η εγγραφή περί πόρου αναφέρεται σε πλασματικό ποσό, το οποίο με την καταχώριση του κωδικού ειδικότητας που φέρει την πληροφορία της επιλεγείσας ασφαλιστικής κατηγορίας επικουρικής ελέγχεται από το σύστημα με πρόσθετο έλεγχο ως προς την ταύτιση της επιλεγείσας ασφαλιστικής κατηγορίας της πρώτης εγγραφής και της εγγραφής περί πόρου, η οποία ΥΠΟΧΡΕΩΤΙΚΑ έπεται της πρώτης.

Διαχείριση Υπολογισμένης Περιόδου Ιανουαρίου 2024 χωρίς τον πόρο υπέρ e-Ε.Φ.Κ.Α. για τους συνταξιούχους

Περίπτωση 1: Στην περίπτωση που η περίοδος ΔΕΝ ΕΧΕΙ ΕΞΟΦΛΗΘΕΙ στους εργαζόμενους, τότε ο χρήστης αρχικά επιλέγει την κατηγορία των συνταξιούχων στην καρτέλα 4. Ασφαλιστικά και στη συνέχεια μπορεί να προχωρήσει στον συγχρονισμό της περιόδου:

![]()

και στη συνέχεια στον επανυπολογισμό της περιόδου, καθώς και στη δημιουργία της Α.Π.Δ.

Περίπτωση 2: Στην περίπτωση που η περίοδος ΕΧΕΙ ΕΞΟΦΛΗΘΕΙ τότε ο χρήστης πρέπει να εκτελέσει τις κάτωθι ενέργειες:

- Μεταφορά του πληρωτέου ποσού ως προκαταβολή με ημερομηνία διαφορετική από τις αποθηκευμένες ημερομηνίες προκαταβολών

Η μεταφορά μπορεί να πραγματοποιηθεί μαζικά από το μενού H.R.M. / Διαχείριση Προκαταβολών εισάγοντας ποσοστιαία προκαταβολή 100% επί του πληρωτέου ποσού για την επιλεγμένη περίοδο. Το ποσοστό εισάγεται για τους επιλεγμένους εργαζόμενους στην φόρμα.

- Επιλογή κατηγορίας συνταξιούχων και συγχρονισμό περιόδου

- Επανυπολογισμό της περιόδου και δημιουργία της ΑΠΔ

Έλεγχος Αρνητικών Πληρωτέων

Μετά τον επανυπολογισμό όλων μπορεί να προκύψει αρνητικό πληρωτέο ποσό. Ο χρήστης μπορεί εύκολα να το ελέγξει μέσω της φόρμας «Έλεγχος Αρνητικών Πληρωτέων» που βρίσκεται στο μενού Εκτυπώσεις \ Πληροφοριακές \ Καταστάσεις Ελέγχου Περιόδων. Στη συγκεκριμένη φόρμα μέσω του tab «Δημιουργία Προκαταβολών», δίνεται η δυνατότητα στον χρήστη να μεταφέρει αυτά τα αρνητικά πληρωτέα ποσά ως προκαταβολή στην επόμενη ανοιγμένη περίοδο. Η επιλογή της περιόδου γίνεται μέσω του πεδίου «Μήνας». Στη συνέχεια μέσω του button «Μεταφορά» πραγματοποιείται η μεταφορά αυτής της προκαταβολής στην επιλεγμένη περίοδο.

Παράδειγμα υπολογισμού πόσου υπέρ e-Ε.Φ.Κ.Α. για συνταξιούχο μισθωτό

Για παράδειγμα, συνταξιούχος μισθωτός (χωρίς παιδιά) με μισθό 1000€ ασφαλίζεται με το πακέτο κάλυψης 101. Κατά τον υπολογισμό μισθοδοσίας θα υπάρχουν τα εξής αποτελέσματα:

- Μεικτά = 1000€

- Κρατήσεις ΚΠΚ 101 = 1000 * 13,87% = 138,70€

- Κρατήσεις ΚΠΚ 2694 = 1000 * 10% = 100,00€

- Φόρος = 19,13€

- Συνολικές Κρατήσεις Ασφαλισμένου = 138,70 + 100,00 = 238,70€

- Ημέρες ασφάλισης = 25

Στην Α.Π.Δ., σύμφωνα με το ανωτέρω παράδειγμα, η απεικόνιση της ασφάλισης για τον πόρο υπέρ e-Ε.Φ.Κ.Α. γίνεται ως εξής:

- ΚΑΔ = 3

- Κωδ. Ειδικότητας = 50

- ΚΠΚ = 2694

- Τύπος Αποδοχών = 601

- Ημέρες Ασφάλισης = 0

Παράδειγμα υπολογισμού πόσου υπέρ e-Ε.Φ.Κ.Α. για συνταξιούχο Μηχανικό με ΔΠΥ

Για παράδειγμα, συνταξιούχος Μηχανικός αμειβόμενος με ΔΠΥ με αμοιβή 1000€ ασφαλίζεται με το πακέτο κάλυψης 083 και έχει επιλεγεί η 1η ασφαλιστική κατηγορία Πρόνοιας και Επικουρικής. Κατά τον υπολογισμό μισθοδοσίας θα υπάρχουν τα εξής αποτελέσματα (συμπεριλαμβάνεται και ο ΦΠΑ 24%):

- Μεικτά = 1000€

- Κρατήσεις ΚΠΚ 083 = 1000 * 9,22% = 92,20€

- Κρατήσεις ΚΠΚ 499 Πρόνοιας = 737,25 (πλασματικό) * 4% = 29,49€

- Κρατήσεις ΚΠΚ 2190 Επικουρικής = 737,33 (πλασματικό) * 3% = 22,12€

- Κρατήσεις ΚΠΚ 2695 = 1000 * 7,7% = 77,00€

- Κρατήσεις ΚΠΚ 1317 = 769,56 (πλασματικό) * 2,3% = 17,70€

- Φόρος = 1000 * 20% = 200,00€

- ΦΠΑ = 1000 * 24% = 240,00€

- Συνολικές Κρατήσεις Ασφαλισμένου = 238,51€

- Ημέρες ασφάλισης = 25

Στην Α.Π.Δ., σύμφωνα με το ανωτέρω παράδειγμα, η απεικόνιση της ασφάλισης για τον πόρο υπέρ e-Ε.Φ.Κ.Α. γίνεται ως εξής:

- ΚΑΔ = 3

- Κωδ. Ειδικότητας = 51

- ΚΠΚ = 2695

- Τύπος Αποδοχών = 601

- Ημέρες Ασφάλισης = 0

- ΚΑΔ = 7

- Κωδ. Ειδικότητας = 84

- ΚΠΚ = 1317

- Τύπος Αποδοχών = 601

- Ημέρες Ασφάλισης = 0