Για να υπολoγίσετε επίδομα ισολογισμού:

Kαταχώρηση στη μισθοδοτική περίοδο

- Μεταβείτε στην καρτέλα του εργαζόμενου.

- Επιλέξετε άνοιγμα περιόδου και υπολογισμό με εμφάνιση καρτέλας.

- Στην καρτέλα 6.Ανάλυση Αποδοχών στο tab Συννεκαθαριζόμενες επιλέγετε την πρόσθετη αποδοχή Επίδομα ισολογισμού.

- Η καταχώρηση του ποσού μπορεί να γίνει είτε με Σταθερό ποσό είτε με Υπολογισμό με ποσοστό.

- Σταθερό ποσό:

- Υπολογισμός με ποσοστό: Στην συγκεκριμένη περίπτωση ορίζετε το ποσοστό και το είδος του μισθού (Νομιμ. ή συμφ. μισθός).

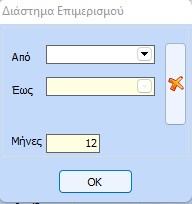

- Σε περίπτωση που επιθυμείτε να επιμερίσετε το ποσό σε παραπάνω απο έναν μήνες επιμερισμού, επιλέγετε μήνες επιμερισμού

και συμπληρώνετε το διάστημα “Από – Εως”

και συμπληρώνετε το διάστημα “Από – Εως”  .

. - Επιλέγετε Αποδοχή Ποσού/Επιλογών

και OK

και OK  .

. - Αποθήκευση και υπολογισμός όλων.

Υπολογισμός φόρου σε επίδομα ισολογισμού

Σε περίπτωση που επιθυμείτε το επίδομα ισολογισμού να θεωρηθεί ως μια ξεχωριστή περίοδος για τον υπολογισμό του ΦΜΥ θα πρέπει να γίνουν οι κάτωθι παραμετροποιήσεις:

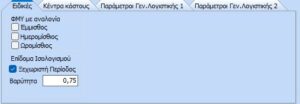

- Απο το βασικό μενού Παράμετροι/ Γενικές/ Εταιρειών.

- Επιλέγετε κάτω στα αριστέρα Ειδικές.

- Επίδομα Ισολογισμού Ξεχωρίστη περίοδος.

- Ορίζετε το συντελεστή στο πεδίο βαρύτητα.

Αν για παράδειγμα χρησιμοποιήσετε συντελεστή 75%, θα ορίσετε 0,75.

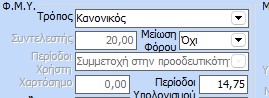

- Στην συνέχεια μεταβείτε στην καρτέλα 5. Μισθοδοτικά του εργαζόμενου στον πίνακα του Φ.Μ.Υ και συγκεκριμένα πεδίο περίοδοι υπολογισμού όπου θα πρέπει να προσθέσετε τον συντελεστή που έχετε ορίσει στο σύνολο των περιόδων.

Για παράδειγμα εαν έχετε 14 περιόδους και θα χρησιμοποιήσετε 75% συντελεστή για το επίδομα ισολογισμού, θα συμπληρώσετε 14,75.

Προσοχή! Για να υπολογιστεί ο φόρος με συντελεστή βαρύτητας, θα πρέπει το επίδομα ισολογισμού να καταχωρηθεί σε περίοδο μήνα.

Διαφορετικά, αν το επίδομα ισολογισμού καταχωρηθεί σε περίοδο χρήστη, ο υπολογισμός του φόρου θα γίνει σαν έκτακτη αποδοχή, ανεξάρτητα από την παραπάνω παραμετροποίηση.

Επίδομα ισολογισμού σε Δώρα

Τα επιδόματα εορτών υπολογίζονται με βάση τις τακτικές αποδοχές του μισθωτού όπως ορίζει το άρθο 3 της υπ’ αριθμόν 19040/1981 ΚΥΑ. Συνεπώς, σε περίπτωση που το επίδομα ισολογισμού δίνεται τακτικά,θα υπολογισθεί στα δώρα αναλόγως σε ποία χρονονική περίοδο καταβληθεί.

Σε περίπτωση καταβολής επιδόματος ισολογισμού στο χρονικό διάστημα 1/1-30/4:

- Δώρο Πάσχα:

Μεικτές αποδοχές (επιδόματος Ισολογισμού) / 4 / 2 = Προσαύξηση επιδόματος Ισολογισμού

Προσαύξηση επιδόματος ισολογισμού * Προσαύξηση επιδόματος αδείας (1,04166) = Μεικτές αποδοχές της προσαύξησης του επιδόματος ισολογισμού

Σε περίπτωση καταβολής επιδόματος στο χρονικό διάστημα 1/5-31/12:

- Δώρο Χριστουγέννων:

Μεικτές αποδοχές (επιδόματος Ισολογισμού) /8 = Προσαύξηση επιδόματος Ισολογισμού

Προσαύξηση επιδόματος ισολογισμού * Προσαύξηση επιδόματος αδείας (1,04166) = Μεικτές αποδοχές της προσαύξησης του επιδόματος ισολογισμού

Επίδομα ισολογισμού στο Επίδομα Αδείας

Σύμφωνα με το αρθρο 3 του Α.Ν. 539/45 κατά την διάρκεια της άδειας ο εργαζόμενος δικαιούται των συνήθων αποδοχών, τις οποιές θα εδικαιούτο αν απασχολείτο στην επιχείρηση κατά τον αντίστοιχο χρόνο.Σαν συνήθεις αποδοχές νοούνται και οι πρόσθετες τακτικές παροχές, δηλαδή οι παροχές που χορηγούνται μόνιμα και τακτικά σαν συμβατικό ή νόμιμο αντάλλαγμα της παρασχεθείσας εργασίας.Συνεπώς, σύμφωνα με τα παραπάνω εφόσον το επίδομα ισολογισμού καταβάλλεται μια φορά το χρόνο δεν αποτελεί “συνήθεις αποδοχές” και δεν συνυπολογίζεται στις αποδοχές της αδειας (Α.Π.136/79) όπως επίσης και στο επίδομα αδείας.