Σύμφωνα με την ερώτηση – απάντηση υπ’ αριθμ. 102 της ΑΑΔΕ ”Πώς διαβιβάζουν δεδομένα οι επιχειρήσεις του άρθρου 45 του άρθρου 45 του Κώδικα Φ.Π.Α (περιθωρίου κέρδους)”.

Η καθαρή αξία του παραστατικού εσόδου που εκδίδεται κατά την πώληση των παραπάνω αγαθών δεν υπόκειται σε Φ.Π.Α. και για το λόγο αυτό η Επιχείρηση – Εκδότης:

Διαβιβάζει με Τύπο Παραστατικού 1.1 Τιμολόγιο Πώλησης ή 11.1 – ΑΛΠ. Το συνολικό ποσό της καθαρής αξίας πώλησης διαβιβάζεται με μία γραμμή σύνοψης και χαρακτηρισμό εσόδων π.χ. 1.1 Έσοδα από Πώληση Εμπορευμάτων. Απαλλαγή Φ.Π.Α. εμπεριεχόμενος – άρθρο 45 του Κώδικα ΦΠΑ. Χαρακτηρισμός Ε3 για συναλλαγές χονδρικής 561_001 και για συναλλαγές λιανικής 561_003.

Για το ποσό περιθωρίου κέρδους μαζί με το ΦΠΑ το οποίο προκύπτει μετά την αφαίρεση της τιμής αγοράς από την τιμή πώλησης του αγαθού και για σκοπούς απόδοσης του αντίστοιχου ποσού Φ.Π.Α. διαβιβάζει: Τύπο Παραστατικού 11.3 – Απλοποιημένο Τιμολόγιο. Το ποσό της καθαρής αξίας περιθωρίου κέρδους μετά την αποφορολόγηση, διαβιβάζεται με την 1η γραμμή σύνοψης και χαρακτηρισμό εσόδων1.95. Χαρακτηρισμός Φ.Π.Α. της 1ης γραμμής σύνοψης π.χ. κατ. 1 με 24% και συσχετίζεται με τον κωδ. 303 της Περιοδικής Φ.Π.Α. Το υπόλοιπο ποσό της καθαρής αξίας από την πώληση του αγαθού, διαβιβάζεται με τη 2η γραμμή σύνοψης και χαρακτηρισμό εσόδων 1.95. Χαρακτηρισμός Φ.Π.Α. της 2ης γραμμής σύνοψης κατ. 7 με 0% απαλλαγή Φ.Π.Α. εμπεριεχόμενος – άρθρο 45 του Κώδικα ΦΠΑ και συσχετίζεται με τον κωδ. 349 της Περιοδικής Φ.Π.Α. Και για τις 2 γραμμές σύνοψης δεν διαβιβάζεται Χαρακτηρισμός Ε3

ΠΡΟΣΟΧΗ: Στην οδηγία της ΑΑΔΕ αναφέρεται ως άρθρο 45 βάσει του ν.2859/2000. Πλέον με τις αλλαγές της έκδοσης myDATA 1.0.11 τροποποιήθηκαν οι περιγραφές των αιτιών εξαίρεσης με βάση τον ν. 5144/24 είναι άρθρο 52.

Ο συγκεκριμένος τρόπος διαβίβασης ενημερώνει το εισόδημα (Ε3) με το ποσό του ΦΠΑ (εμπεριεχόμενος), συνεπώς στην περίπτωση που εντοπίζονται διαφορές στα προ-συμπληρωμένα δεδομένα του myDATA για το έντυπο Ε3, θα πρέπει να διαβιβαστεί Τακτοποιητική για τα έσοδα (Τύπος 11.4). Ο έλεγχος υποβολής εντύπου Ε3 με βάση την Α.1045 καθώς και η δημιουργία και αποστολή τακτοποιητικών για το Ε3 και το myDATA είναι αυτόματη διαδικασία και μπορείτε να τη δείτε πατώντας εδώ.

Εναλλακτικά, για την ενημέρωση του Εισοδήματος χωρίς το ποσό του ΦΠΑ, προτείνουμε την αλλαγή των χαρακτηρισμών στις δύο διαβιβάσεις. Πιο συγκεκριμένα, το τιμολόγιο πώλησης ή η ΑΛΠ να διαβιβαστεί με 1_95 Λοιπά Πληροφοριακά Στοιχεία Εσόδων και το Απλοποιημένο Τιμολόγιο να έχει π.χ. κατηγορία 1_1 Έσοδα από Πώληση Εμπορευμάτων και χαρακτηρισμό Ε3 για συναλλαγές χονδρικής 561_001 και για συναλλαγές λιανικής 561_003.

Επιπλέον, στη διαβίβαση του Τιμολογίου ή της Απόδειξης που δεν ενημερώνουν το ΦΠΑ για να μην υπάρχουν διαφορές στην προ-συμπλήρωση, θα πρέπει στις λεπτομέρειες γραμμής της διαβίβασης να επιλεχθεί η μη ενημέρωση Φ2 (Εκροές) και στο Λογιστικό σημείωμα 11.3 για τη γραμμή που θα πρέπει να ενημερώσει το πεδίο 349 να επιλεχθεί το checkbox “Με Δικ. έκπτωσης”.*

*Η συγκεκριμένη παραμετροποίηση, θα πρέπει να γίνει στο πρόγραμμα τιμολόγησης που χρησιμοποιεί ο πελάτης σας για τις διαβιβάσεις των παραστατικών εσόδων του.

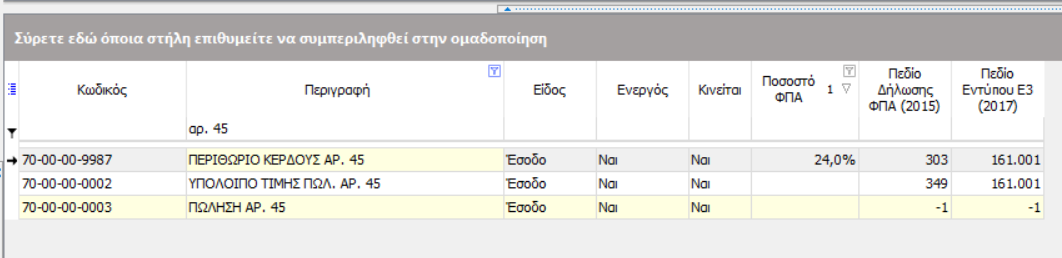

Στη λογιστική εφαρμογή, οι λογαριασμοί που θα χρησιμοποιηθούν για την καταχώρηση των εγγραφών που αφορούν τα παραστατικά πωλήσεων και το Περιθώριο κέρδους, θα πρέπει να παραμετροποιηθούν για την ορθή ενημέρωση του ΦΠΑ και του Ε3. Ενδεικτικά,

Σύμφωνα με την παραπάνω εικόνα, το έντυπο του ΦΠΑ θα ενημερωθεί από τους δύο πρώτους λογαριασμούς που θα χρησιμοποιηθούν στην εγγραφή για το περιθώριο κέρδους, ενώ ο λογαριασμός για τα παραστατικά εσόδων δεν ενημερώνει ούτε το Ε3, ούτε το ΦΠΑ στη Λογιστική.

Η πλευρά του λήπτη, θα πρέπει να διαβιβάσει τους αντίστοιχους χαρακτηρισμούς Ε3 ανά περίπτωση (πάγιο/εμπόρευμα) για τη σωστή ενημέρωση του εντύπου.