Στην περίπτωση που ο Εκδότης συμφωνεί με την επισήμανση του Λήπτη περί παράλειψης διαβίβασης από μέρους του, θα πρέπει να δημιουργήσει άρθρο/ εγγραφή χειροκίνητα και να τη διαβιβάσει με Μετασχηματισμό απο τις Εκκρεμότητες Λογιστικής για λογαριασμό του, με έναν από τους παρακάτω Τύπους Παραστατικών Α2 (ανάλογα την περίπτωση που έχει) :

– 11.3 – Απλοποιημένο Τιμολόγιο_ Παράλειψη Διαβίβασης [Εκδότης] για τα έσοδα τιμολόγησης (χρεωστικές

συναλλαγές)

– 11.4 – Πιστωτικό Στοιχείο Λιανικής_ Παράλειψη Διαβίβασης [Εκδότης] για τα έσοδα τιμολόγησης

(πιστωτικές συναλλαγές)

– 13.1 – Έξοδα – Αγορές Λιανικών Συναλλαγών ημεδαπής / αλλοδαπής_ Παράλειψη Διαβίβασης [Εκδότης]

για τα έξοδα αυτοτιμολόγησης (χρεωστικές συναλλαγές)

– 13.31 – Πιστωτικό Στοιχείο Λιανικής ημεδαπής / αλλοδαπής_ Παράλειψη Διαβίβασης [Εκδότης] για τα

έξοδα αυτοτιμολόγησης (πιστωτικές συναλλαγές)

ΠΡΟΣΟΧΗ! Δεν μπορούμε να δημιουργήσουμε άρθρο/ εγγραφή από παραστατικό με τύπο απόκλισης, ούτε να αντιστοιχίσουμε την εγγραφή μας με αυτό.

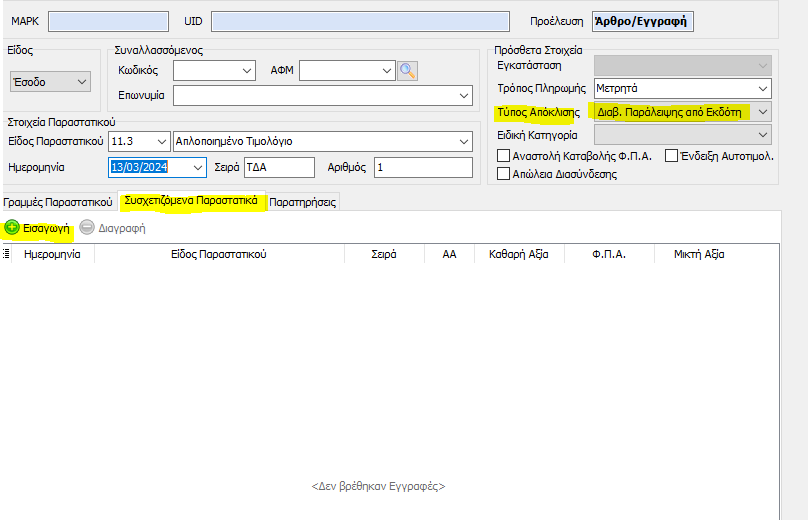

Αφού γίνει ο μετασχηματισμός, το παραστατικό μεταφέρεται στα Προς Αποστολή, από εκεί κάνει είσοδο μέσα στο παραστατικό με διπλό αριστερό κλικ και ορίζει Τύπο Αποκλισής “Διαβίβαση Παράλειψης από Εκδότη”. Επιπλέον στο tab Συσχετιζόμενα Παραστατικά θα πρέπει να κάνει εισαγωγή (+) το παραστατικό με ΜΑΡΚ που ήρθε στα παραστατικά απο myData από τον αντισυμβαλλόμενο με τύπο άποκλισης. Τέλος Αποθηκεύει και κάνει Αποστολή στο myData.

ΠΡΟΣΟΧΗ! Δεν απορριπτούμε το παραστατικό του αντισυμβαλλόμενου, το αφήνουμε στα παραστατικά από myData.

Συνοψίζοντας, ο Εκδότης στην περίπτωση αυτή ολοκληρώνει τις διαβιβάσεις του, με τους παραπάνω μη αντικριζόμενους Τύπους Παραστατικών Α2 και με τους αντίστοιχους χαρακτηρισμούς συναλλαγών α) εσόδων τιμολόγησης και εξόδων αυτοτιμολόγησης, β) χαρακτηρισμούς ΦΠΑ και γ) χαρακτηρισμούς Ε3. Τα σχετικά δεδομένα διαβιβάζονται για σκοπούς προσδιορισμού του λογιστικού και φορολογικού του αποτελέσματος. Σε κάθε περίπτωση τα δεδομένα διαβιβάζονται με την επισήμανση «Παράλειψη Διαβίβασης» και έχουν ως συσχετιζόμενο τον ΜΑΡΚ του παραστατικού που ο Λήπτης υπέδειξε ως παράλειψη.

Στην περίπτωση που ο Εκδότης έχει διαβιβάσει το παραστατικό εσόδου ως όφειλε και σε δεύτερο χρόνο λάβει παραστατικό από τον Λήπτη με ένδειξη παράλειψης, τότε προχωράει στην Απόρριψή του.