Έστω ότι έχουμε ένα παραστατικό λογαριασμού ρεύματος με περίοδο κατανάλωσης Δεκέμβρη 2023-Ιανουάριο 2024, καθαρή αξία 900 ευρώ, ΦΠΑ 54 ευρώ. Τα 600 ευρώ αφορούν τον μήνα Δεκέμβριο του 2023, τα υπόλοιπα 300 τον Ιανουάριο 2024.

2024 καταχώρηση Άρθρου εξόδου

Το ΦΠΑ θα εκπέσει όλο στη χρήση έκδοσης του λογαριασμού. Το εισόδημα (Ε3) θα ενημερωθεί με τα ποσά που αφορούν τις εκάστοτε χρήσεις (2023-2024)

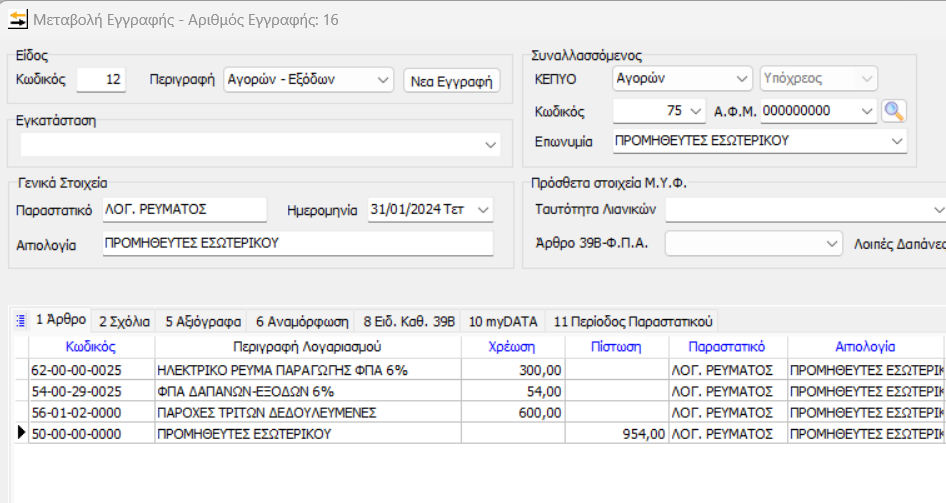

Για το 2024 λοιπόν,

Χρήση μεταβατικού Λογαριασμού (56) για τα έξοδα χρήσεως Δουλευμένα, ο οποίος στην καρτέλα του έχει συντελεστή ΦΠΑ (χωρίς συνδεδεμένο λογ. ΦΠΑ 54), ενημερώνει στο tab Έντυπα την περιοδική ΦΠΑ στο πεδίο 361 και στο έντυπο Ε3 βάζουμε την τιμή -1. Η καταχώρηση θα γίνει σύμφωνα με την παρακάτω εικόνα:

(**Οι κωδικοποιήσεις και οι περιγραφές των λογαριασμών είναι ενδεικτικές για να καλύψουν το παράδειγμα)

2024 διαβίβαση χαρακτηρισμών** εξόδου στο myDATA

**Από 01/07/2023, οντότητες παροχής ηλεκτρικής ενέργειας, φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), την Ε.Υ.Δ.Α.Π., λοιπές οντότητες πώλησης ύδατος μη ιαματικού, οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης διαβιβάζουν στο myDATA, συνεπώς πρέπει τα παραστατικά να χαρακτηρίζονται από τον Λήπτη.

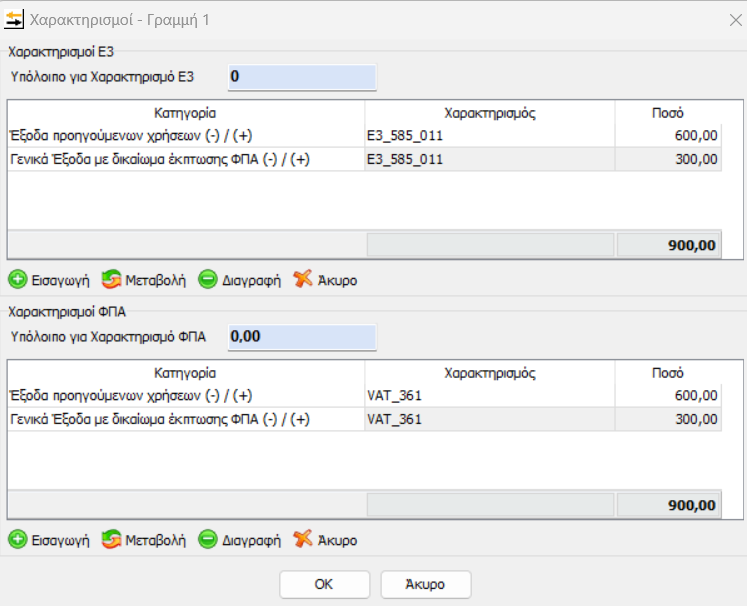

Κάνοντας αντιστοίχιση τη Λογιστική Εκκρεμότητα με το Παραστατικό από myDATA ή κάνοντας δημιουργία άρθρων από myDATA, για τον λογ. 56-01-02-0000 που χρησιμοποιήθηκε στο Άρθρο επιλέγουμε Κατηγορία 2_10 Έξοδα προηγ. χρήσεων, χαρακτηρισμό Ε3 (απαιτείται στην εφαρμογή) και χαρακτηρισμό ΦΠΑ VAT_361.

Έχουμε τη δυνατότητα να ελέγξουμε και να επιβεβαιώσουμε τους χαρακτηρισμούς που θα διαβιβαστούν, επιλέγοντας το παραστατικό στην ενότητα “Προς Αποστολή” και πατώντας το button Χαρακτηρισμοί:

**Από την 01/07/2023 έως και την 31/12/2024 και για σκοπούς διευκόλυνσης, εφόσον δεν λάβουμε τα παραστατικά από τις παραπάνω οντότητες, είτε τα λάβουμε με διαπίστωση αντικειμενικής αδυναμίας συσχέτισης με τις λογιστικές εγγραφές που έχουν διενεργηθεί, πραγματοποιείται διαβίβαση σύνοψης με τύπο παραστατικού 14.30 ή 14.31. (Όπως δηλαδή και για το 2022 και το Α’ εξάμηνο του 2023)

Για τις εν λόγω περιπτώσεις οι λήπτες δεν διαβιβάζουν δεδομένα παράλειψης και απόκλισης διαβίβασης. Τα εκδοθέντα παραστατικά της περίπτωσης αυτής δύνανται να απορρίπτονται από τους λήπτες εφόσον δεν συσχετίζονται επαρκώς με τις λογιστικές εγγραφές τους, για σκοπούς ορθής απεικόνισης του λογιστικού και φορολογικού τους αποτελέσματος

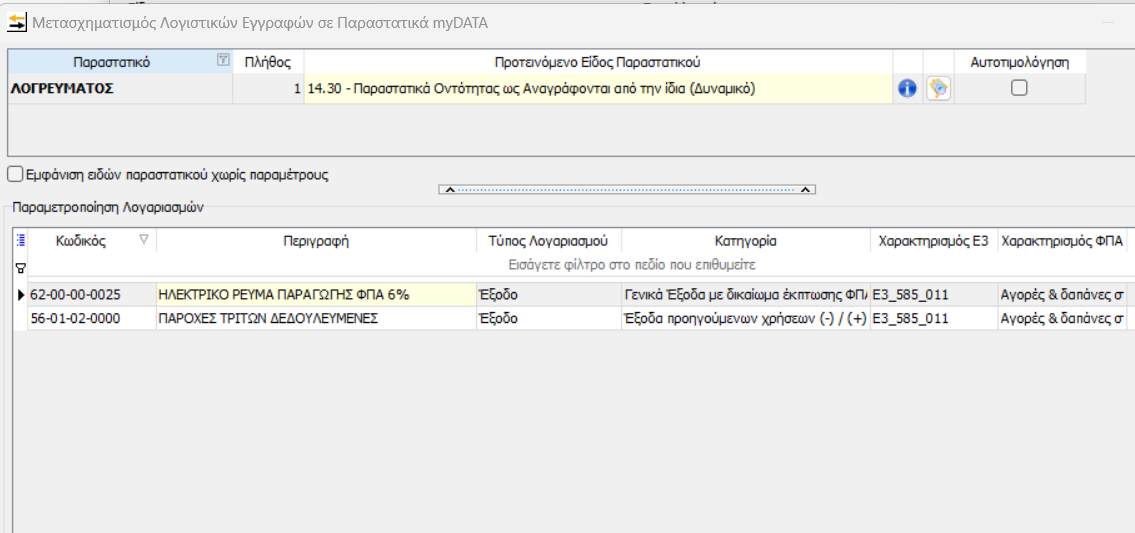

Ο μετασχηματισμός και η διαβίβαση της συναλλαγής στην πλατφόρμα myDATA για το 2024 σε περίπτωση που δε λάβαμε το παραστατικό στο myDATA ή το λάβαμε με αντικειμενική δυσκολία συσχέτισης με τη λογιστική εγγραφή και τελικά το απορρίψαμε, πραγματοποιείται σύμφωνα με την παρακάτω εικόνα:

- Η 2η γραμμή σύνοψης για το ποσό που αφορά την προηγ. Χρήση χαρακτηρίζεται με κατηγορία εξόδου 2_10 Έξοδα Προηγ. Χρήσεων.

2023 Καταχώρηση Τακτοποίησης Άρθρου εξόδου

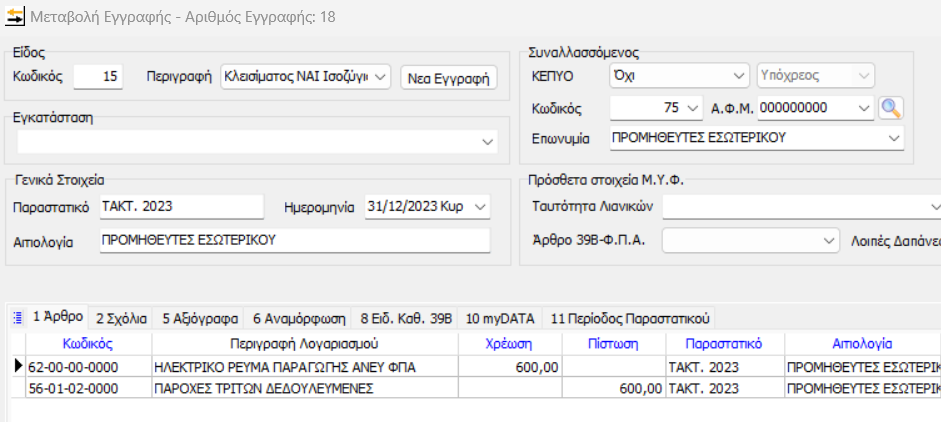

Για το 2023 και την αντίστοιχη ενημέρωση του εισοδήματος, καταχωρούμε Τακτοποιητικό Άρθρο στο οποίο κινείται σε πίστωση ο 56, και στην καρτέλα του στο tab Έντυπα για τη χρήση του 2023 θα πρέπει να μην ενημερώνει Ε3 και Φ2 (τιμές -1). Η καταχώρηση του άρθρου θα γίνει σύμφωνα με την παρακάτω εικόνα:

2023 διαβίβαση τακτοποιήσης στην πλατφόρμα myDATA**

- Για την ενημέρωση του εισοδήματος στο έτος αναφοράς, δεν αρκεί ο χαρακτηρισμός 2_10 έξοδα προηγ. Χρήσεων, που διαβιβάστηκε στο 2024. Θα πρέπει να διαβιβαστεί και σύνοψη τακτοποίησης, σύμφωνα με την παρακάτω εικόνα:

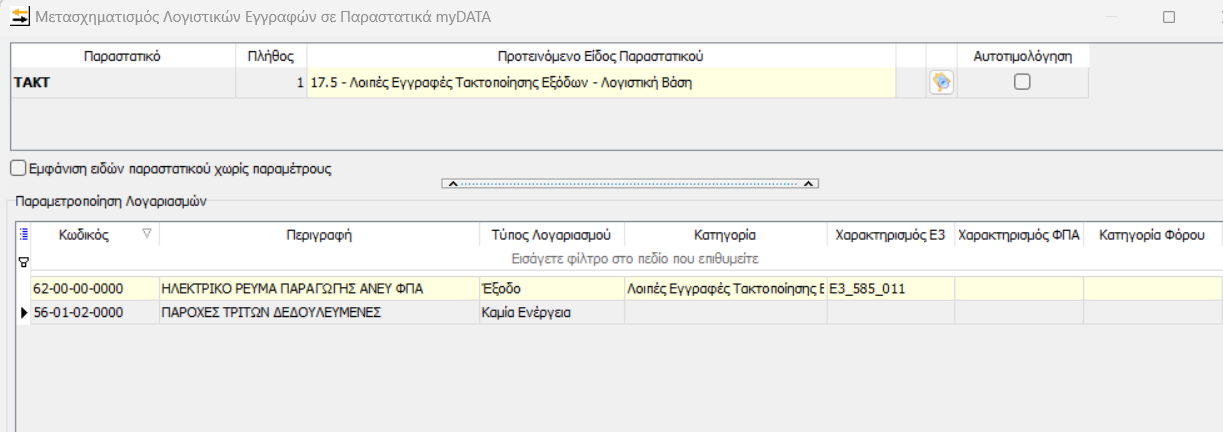

Στη διαδικασία του Μετασχηματισμού για τη διαβίβαση της Τακτοποίησης στο 2023, επιλέγουμε στη στήλη Τύπος Λογαριασμού την ένδειξη Καμία Ενέργεια για τον λογαριασμό 56.

Στις Παραμέτρους Λογαριασμών myDATA, για τα έτη που θα χρειαστεί διαβίβαση με Χαρακτηρισμό Προηγ. Χρήσης, δεν θα έχουμε την ένδειξη Καμία Ενέργεια, αλλά 2_10

Οι Τακτοποιητικές διαβιβάσεις μπορούν να γίνονται συγκεντρωτικά, μέχρι την υποβολή της δήλωσης.

**Για το έτος αναφοράς και την τακτοποίηση, προτείνεται να ελεγχθεί πρώτα η προσυμπλήρωση του myDATA στο έντυπο Ε3, όταν αυτή ενεργοποιηθεί από την ΑΑΔΕ. Στην περίπτωση που τα προσυμπληρωμένα δεδομένα έχουν ενημερωθεί από την κατηγορία “Έξοδα Προηγ. Χρήσης”, ΔΕΝ απαιτείται Τακτοποιητική διαβίβαση.