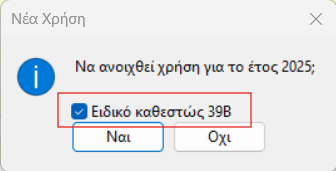

Για τις περιπτώσεις εταιρειών που είναι ενταγμένες στο Ειδικό Καθεστώς ΦΠΑ 39β, ανοίγοντας νέα χρήση, εμφανίζεται αντίστοιχο checkbox ένταξης της χρήσης, το οποίο και επιλέγετε σύμφωνα με την ακόλουθη εικόνα:

Εναλλακτικά, εφόσον έχει προηγηθεί η πρώτη είσοδος στη χρήση, χωρίς επιλεγμένη τη συγκεκριμένη ένδειξη, υπάρχει δυνατότητα να ορίσετε ένταξη ανά χρήση από το μενού: Αρχεία – Ειδικό Καθεστώς ΦΠΑ 39β – Χρήσεις Ειδικού Καθεστώτος ΦΠΑ 39β.

Παράμετροι 39β

Καταχωρήσεις Λογιστικών Εγγραφών/Άρθρων

Η διαφοροποίηση αφορά μόνο τις εγγραφές των Εισπράξεων, των Πληρωμών και των Προκαταβολών..

Εισπράξεις / Πληρωμές (Απλογραφικά)

Επιπρόσθετα, θα πρέπει στο tab 2 να συμπληρώσετε το χρηματικό ποσό κίνησης ταμείου ή/και αξιογράφου και στο tab 10 Ειδ. Καθ. 39β να αντιστοιχίσετε το παραστατικό ή τα παραστατικά που αφορά το ποσό κίνησης.

Με παρόμοια διαδικασία καταχωρούνται και οι Εισπράξεις, επιλέγοντας Είδος: Χρέωση

Εισπράξεις / Πληρωμές (Διπλογραφικά)

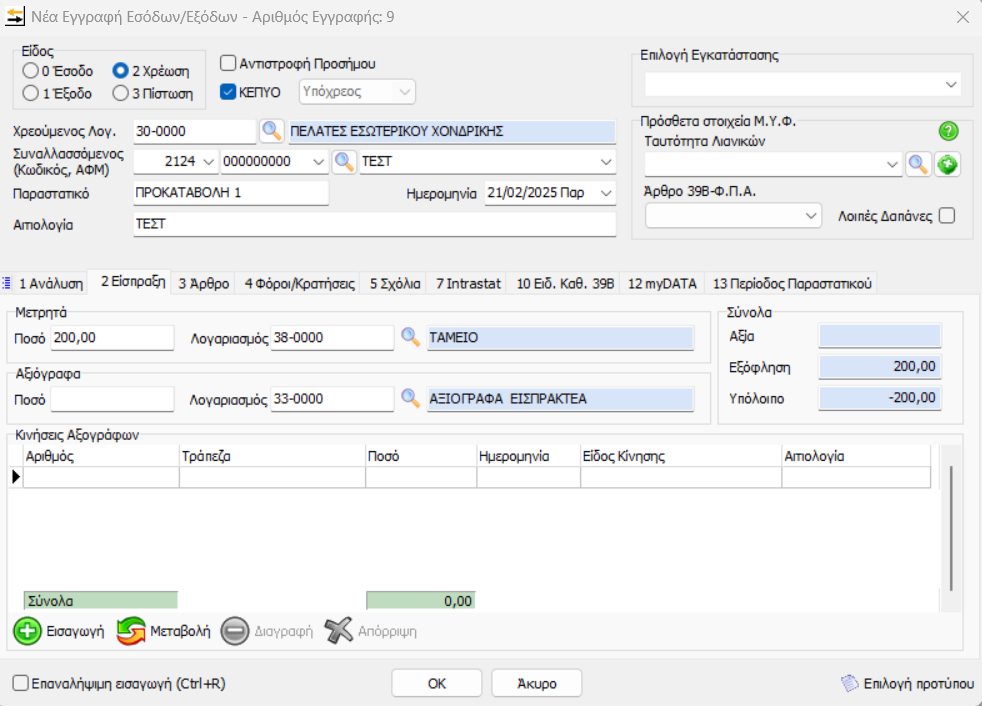

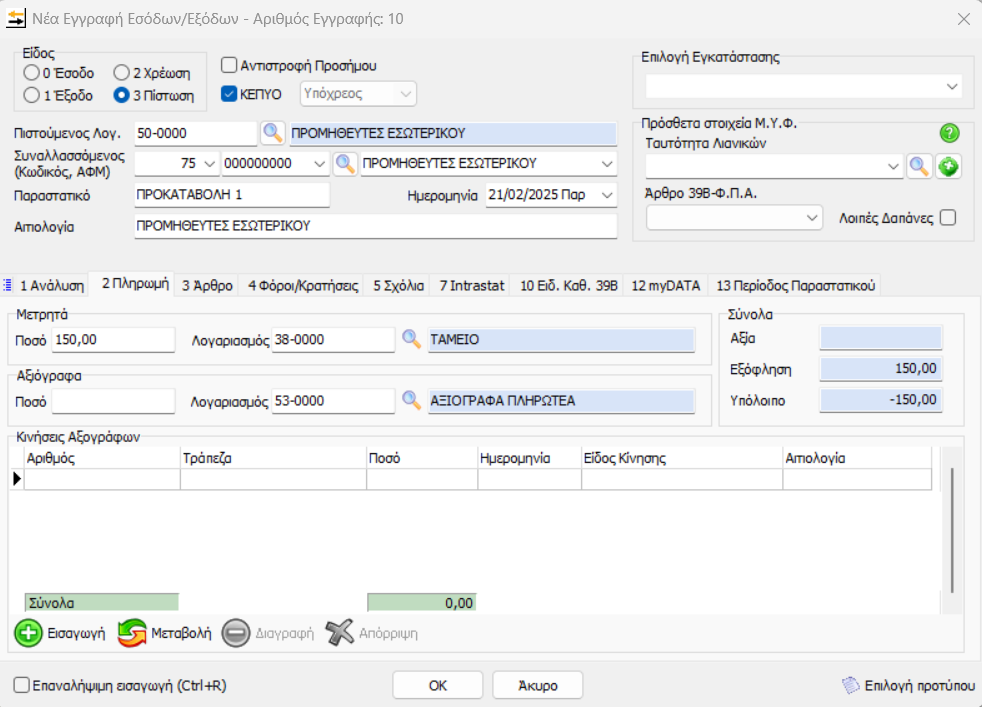

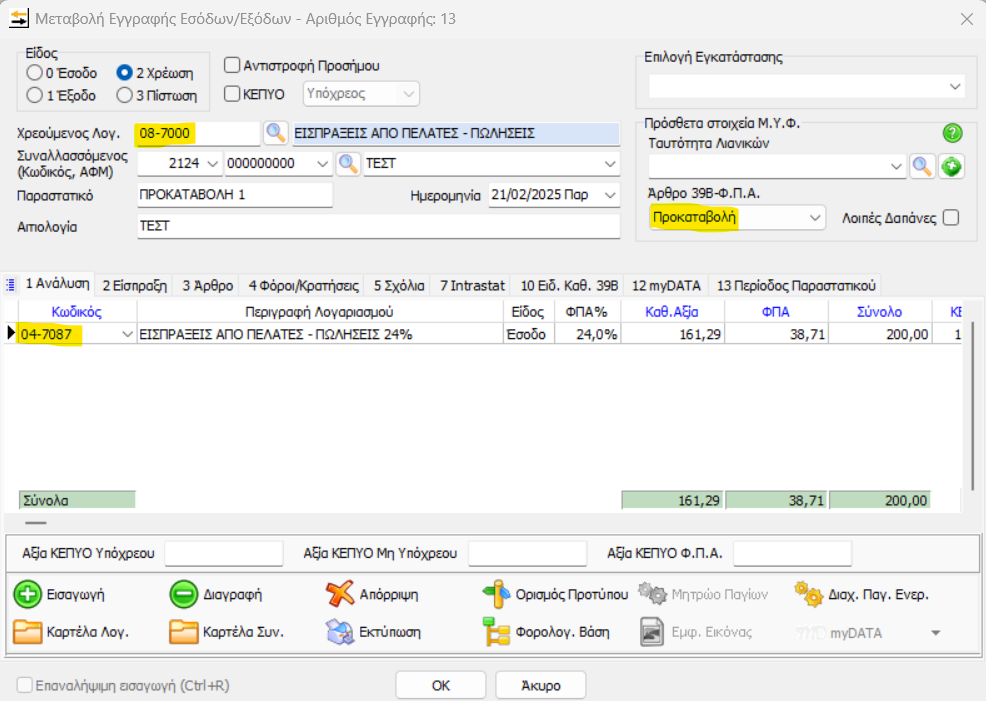

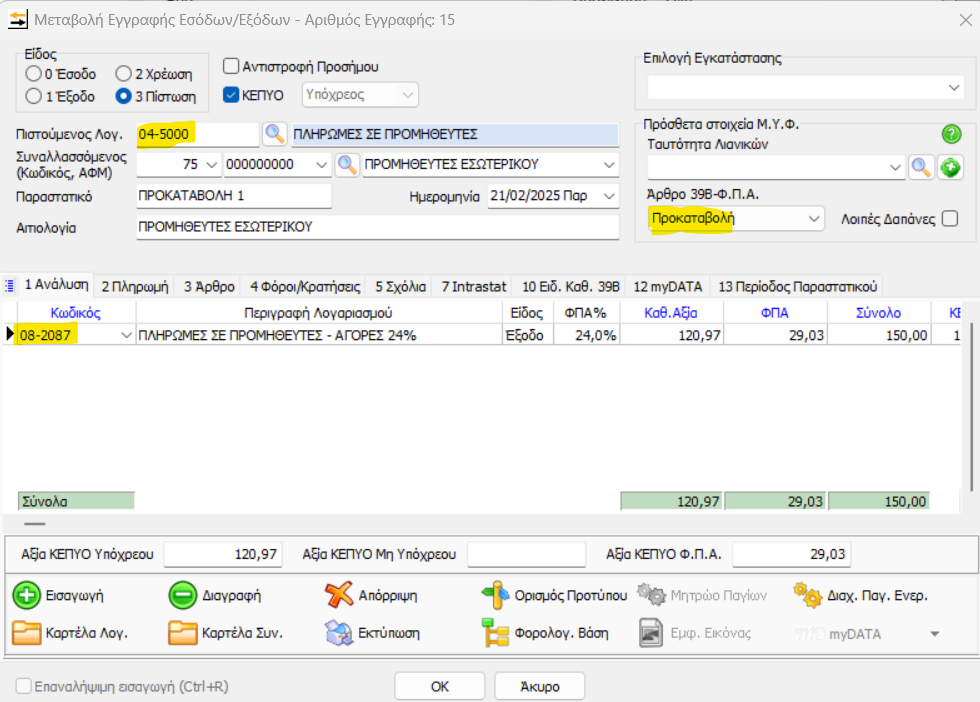

Προκαταβολές (Απλογραφικά)

Αρχική καταχώρηση Προκαταβολής

Από Πελάτη:

Σε Προμηθευτή:

2η εγγραφή Προκαταβολής – Πληροφοριακή

Από πελάτη:

Σε Προμηθευτή:

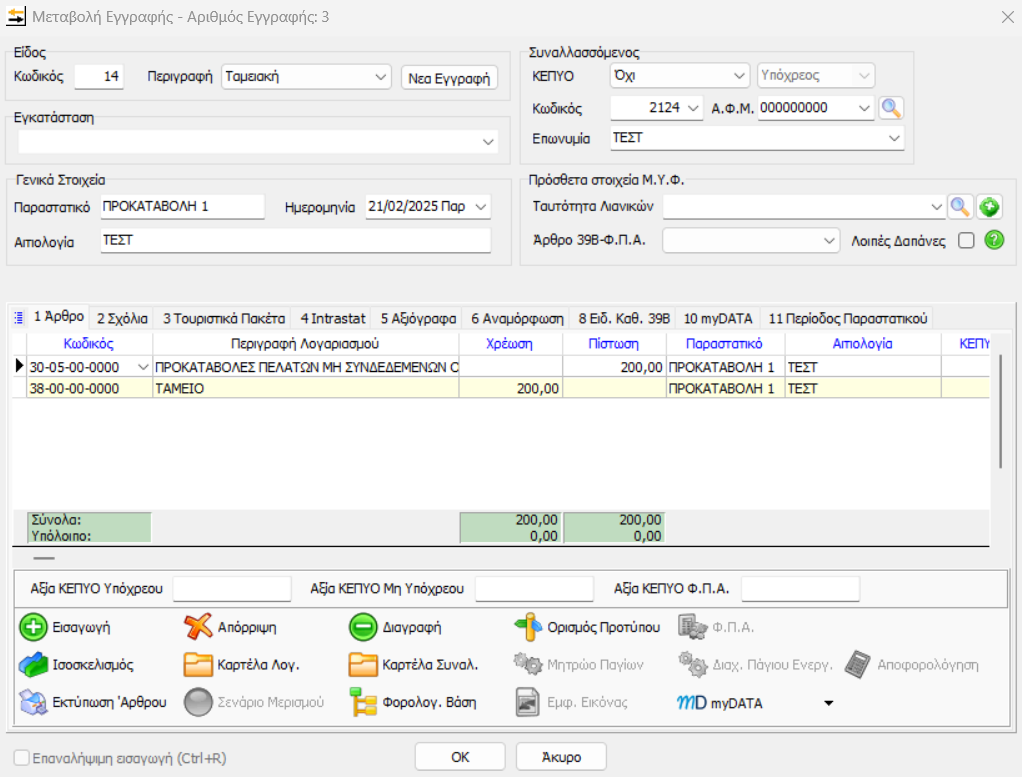

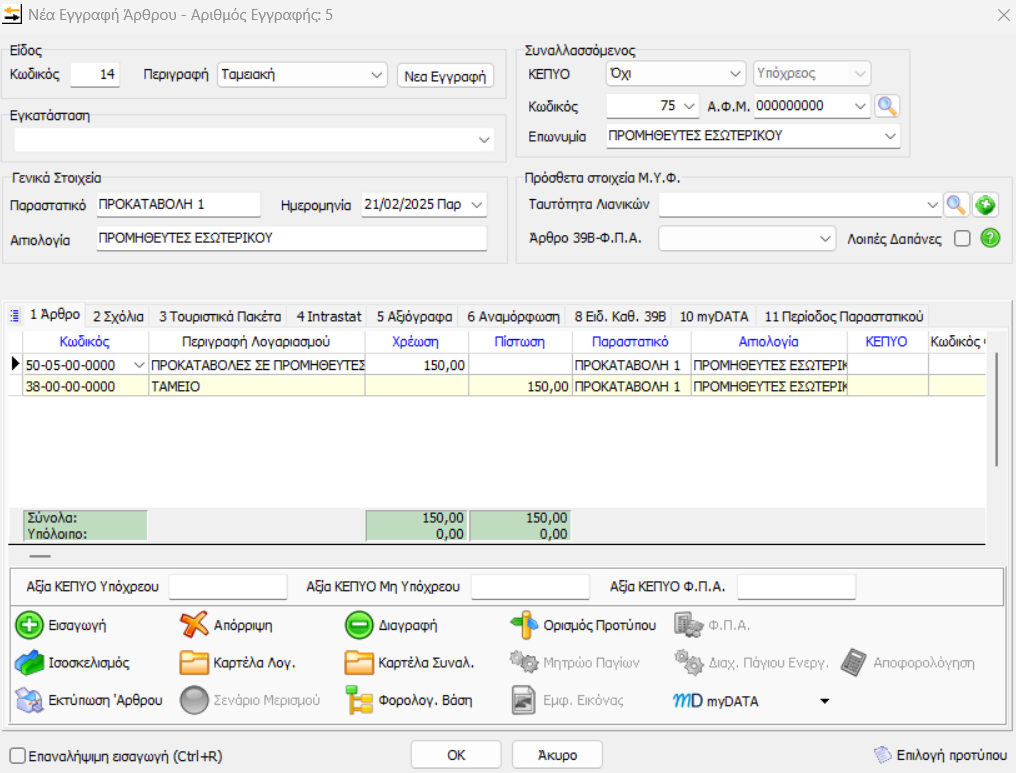

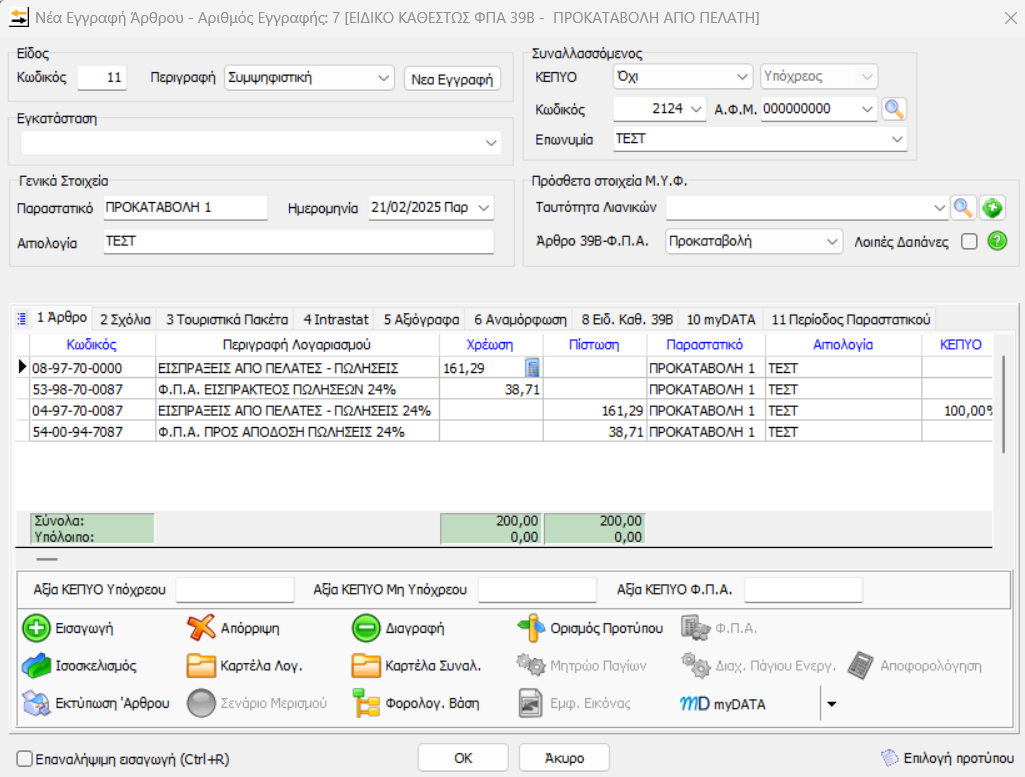

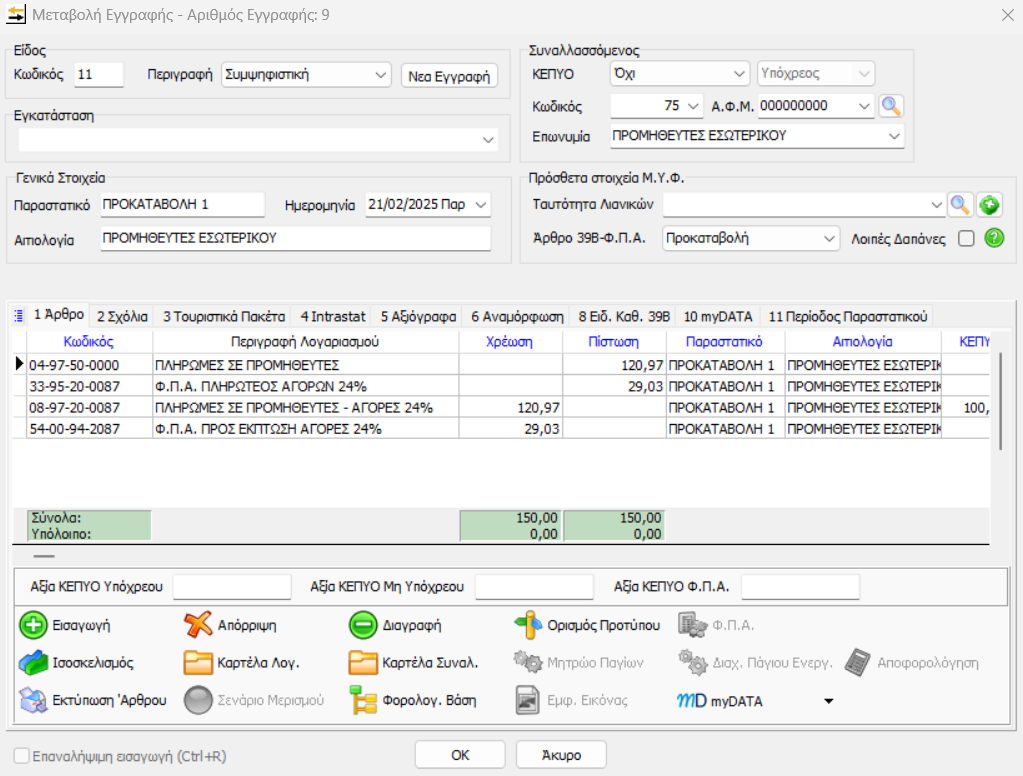

Προκαταβολές (Διπλογραφικά)

Αρχική καταχώρηση Προκαταβολής

Από Πελάτη:

Σε Προμηθευτή:

2ο Άρθρο Προκαταβολής – Πληροφοριακό

Από Πελάτη:

Σε Προμηθευτή:

Διαχείριση Αρχείου Εισπράξεων / Πληρωμών

Πατήστε «Ανάκτηση» για να αποτυπωθούν όλες οι εγγραφές στις οποίες έχετε επιλέξει την ένδειξη Είσπραξη/Πληρωμή ή Προκαταβολή στο πεδίο «Ειδικό Καθεστώς ΦΠΑ 39β», όπως επίσης και οι εγγραφές των τιμολογίων της μετρητοίς για τα απλογραφικά βιβλία .

Έχετε τη δυνατότητα εμφάνισης των κινήσεων που έχουν ανοιχτό υπόλοιπο (μερική αντιστοίχιση) ώστε να μπορέσετε να εντοπίσετε πιθανές αποκλίσεις στις αντιστοιχήσεις και να τις διορθώσετε. Πατώντας δεξί click σε οποιαδήποτε στήλη, επιλέγετε “Επιλογή Στηλών” και μπορείτε να προσθέσετε τη στήλη “Ανοιχτό Υπόλοιπο”.

Επιλέγοντας «Αντιστοιχήσεις» εμφανίζεται το παραστατικό με το οποίο είναι αντιστοιχισμένη η επιλεγμένη εγγραφή. Στη φόρμα αυτή εμφανίζονται επίσης και όλες οι εγγραφές του ίδιου Συναλλασσόμενου με τις οποίες θα μπορούσε να συνδεθεί η Είσπραξη ή η Πληρωμή. Εναλλακτικά στην πρώτη στήλη του πίνακα στην αρχή κάθε εγγραφής εμφανίζεται το σύμβολο ![]() που επιτρέπει στον χρήστη να κάνει ανάπτυξη και προβολή του πεδίου αντιστοίχησης με το παραστατικό .

που επιτρέπει στον χρήστη να κάνει ανάπτυξη και προβολή του πεδίου αντιστοίχησης με το παραστατικό .

Έχοντας ολοκληρώσει τον έλεγχο μπορείτε να επιλέξετε «Εκτύπωση Όλων» για να μπορέσετε να έχετε ένα συνολικό εκτυπωτικό με όλα τα δεδομένα του αρχείου Εισπράξεων/Πληρωμών με πλήρη ανάλυση των επιμέρους αντιστοιχίσεων.

Δημιουργία Τακτοποιητικών Εγγραφών/Άρθρων

- Να έχουν γίνει όλες οι αντιστοιχήσεις στις καταχωρήσεις Εισπράξεων/Πληρωμών (βλ. ενότητα Εισπράξεις / Πληρωμές)

- Να υπάρχουν Παράμετροι Λογαριασμών για την αυτόματη δημιουργία των Τακτοποιητικών Κινήσεων (βλ. ενότητα Παράμετροι 39β)

Στον οδηγό δημιουργίας τακτοποιητικών εμφανίζονται τα ανείσπρακτα και ανεξόφλητα ποσά της περιόδου που επιλέγετε και δε θα ενημερώσουν το Φ2, καθώς και οι εισπράξεις και πληρωμές που έχουν πραγματοποιηθεί (θα απεικονιστούν στο έντυπο της περιοδικής ΦΠΑ).

Οι αυτόματα παραγόμενες εγγραφές δεν μεταβάλλονται ή διαγράφονται από τον χρήστη, ούτε πρέπει να καταχωρούνται χειροκίνητα αλλά πάντα μέσα από τον οδηγό δημιουργίας των άρθρων.

Οπότε σε περίπτωση μεταβολής κάποιου παραστατικού/κίνησης μέσα στην περίοδο, ο χρήστης θα πρέπει να ξανατρέξει τον οδηγό δημιουργίας των άρθρων/εγγραφών για να αποτυπωθούν οι αλλαγές. Επίσης, σε περίπτωση που ο χρήστης θέλει να διαγράψει κάποιο παραστατικό που συμμετέχει στις ήδη καταχωρημένες παραγόμενες εγγραφές του ειδικού καθεστώτος Φ.Π.Α τότε αυτόματα θα διαγραφεί και η συνδεδεμένη παραγόμενη εγγραφή.

Επισημάνσεις / Παρατηρήσεις

1. Δεν ξεχνάμε ποτέ, πριν εκτυπώσουμε την δήλωση Φ.Π.Α. κάνουμε τακτοποιητικές εγγραφές.

2.Δεν αντιστοιχίζετε παραστατικά εξόδων με ΦΠΑ μη εκπιπτόμενο, παραστατικά που είναι άνευ ΦΠΑ, παραστατικά ενδοκοινοτικών και τρίτων χωρών.

3. Αντιστοιχίζετε μόνο τιμολόγια και ποσά που είναι προς απόδοση ή έκπτωση στο έντυπο της περιοδικής δήλωσης ΦΠΑ.

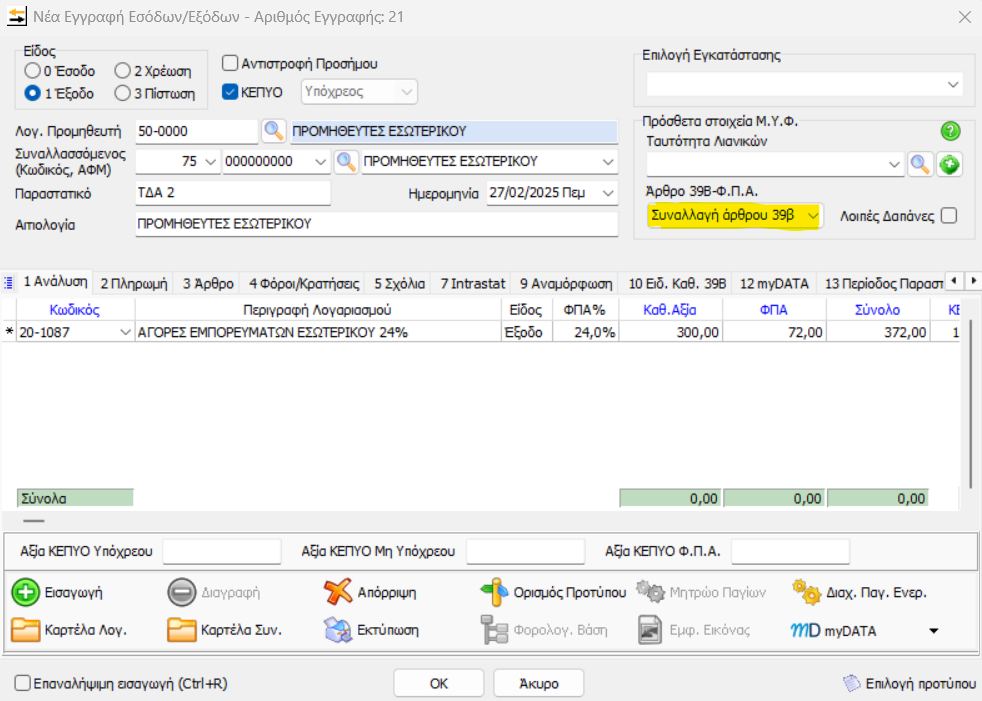

Εταιρείες μη ενταγμένες στο Ειδικό Καθεστώς ΦΠΑ 39β

Ωστόσο, τα παραστατικά αγορών / δαπανών και τις πληρωμές τους, πρέπει να διαχωριστούν με γνώμονα την ένταξη ή μη του προμηθευτή στο ειδικό καθεστώς 39β.

- Σε περίπτωση που δεν είναι ενταγμένος ο προμηθευτής στο ειδικό καθεστώς Φ.Π.Α, δεν απαιτείται καμία διαφοροποίηση στις καταχωρήσεις.

- Εφόσον όμως ο προμηθευτής έχει ενταχθεί στο ειδικό καθεστώς θα πρέπει στο πεδίο Άρθρο 39Β Φ.Π.Α., να επιλέξετε την ένδειξη «Συναλλαγή άρθρου 39β», για την αποτύπωση του ειδικού καθεστώτος μόνο για τα παραστατικά αγορών/δαπανών που αφορούν τον συγκεκριμένο συναλλασσόμενο.

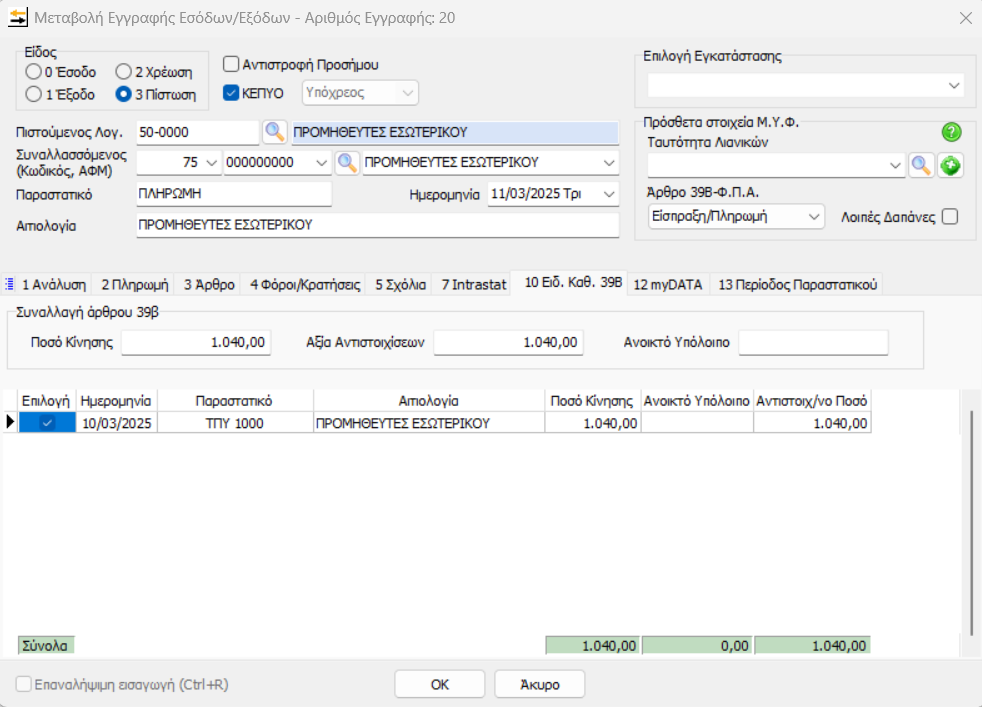

Όταν σε μεταγενέστερο χρόνο από την έκδοση του παραστατικού πραγματοποιηθεί η πληρωμή του, ο χρήστης πρέπει να επιλέξει κατά την καταχώρηση της συγκεκριμένης εγγραφής την ένδειξη “Είσπραξη / Πληρωμή” με τη διαδικασία που αναφέρθηκε παραπάνω (ενότητα Εισπράξεις / Πληρωμές).

ΠΡΟΣΟΧΗ! Δεν ξεχνάμε στο τέλος κάθε μήνα ή τριμήνου (ανάλογα την περίπτωση) πριν εκτυπώσουμε την δήλωση ΦΠΑ να κάνουμε τακτοποιητικές εγγραφές

Πιστωτικά Τιμολόγια

Τιμολόγια με παρακρατούμενο φόρο

πχ: Παραστατικό εξόδου καθαρής αξίας 1000,00 ευρώ, πλέον ΦΠΑ 240,00 και παρακράτηση φόρου 20% 200,00 ευρώ.

Στην καταχώρηση της Πληρωμής και συγκεκριμένα στις αντιστοιχίσεις παραστατικών, εμφανίζεται το υπόλοιπο χωρίς το ποσό της παρακράτησης:

Αφού ολοκληρωθεί η αυτόματη δημιουργία τακτοποιητικών και πριν υπολογίσετε την περιοδική δήλωση ΦΠΑ, θα πρέπει να δημιουργηθεί μία τακτοποιητική πληρωμών (με αντιγραφή της ήδη υπάρχουσας) συμπληρώνοντας το ποσό του παρακρατούμενου που θα αποτυπωθεί στο ΦΠΑ.