- O εκδότης θα εκδόσει τιμολόγιο ή τιμολόγιο πώλησης – δελτίο αποστολής, στο οποίο θα χρεώσει τον αναλογούντα ΦΠΑ, τον οποίο δεν θα εισπράξει, αναγράφοντας σ’ αυτό την ένδειξη «Ο αναλογών ΦΠΑ θα καταβληθεί με την προσωρινή δήλωση του επενδυτή βάσει της απόφασης Π.2869/2389/4.5.1987».Ο πωλητής των επενδυτικών αγαθών εμφανίζει τις πωλήσεις επενδυτικών αγαθών με την ΠΟΛ.2869/1987 απόφαση σαν απαλλασσόμενες πωλήσεις με δικαίωμα έκπτωσης του φόρου (Κωδ. 349).

- Στον αγοραστή (λήπτη) το παραστατικό εμφανίζεται στο myData με την ένδειξη αναστολή καταβολής ΦΠΑ. Ο αγοραστής καθίσταται υπόχρεος για την καταβολή του φόρου, η οποία γίνεται μέσω της περιοδικής δήλωσης ΦΠΑ. Η αξία του αποκτηθέντος εξοπλισμού προσαυξάνει την αξία τόσο των φορολογητέων εκροών (Κωδ. 303) ή (Κωδ. 306) ανάλογα με το συντελεστή ΦΠΑ , όσο και των εισροών (Κωδ. 366) της οικείας φορολογικής περιόδου. Ο αναλογών φόρος προστιθέμενης αξίας αντίστοιχα προσαυξάνει τόσο το φόρο εκροών (Κωδ. 333) ή (Κωδ. 336) όσο και το φόρο εισροών (Κωδ. 386) της ίδιας φορολογικής περιόδου. Συνεπως ο λογαριασμος που θα χρησιμοποιηθεί για την αγορά επενδυτικών αγαθών θα πρέπει να χρεωπιστώνεται στην περιοδική ΦΠΑ.

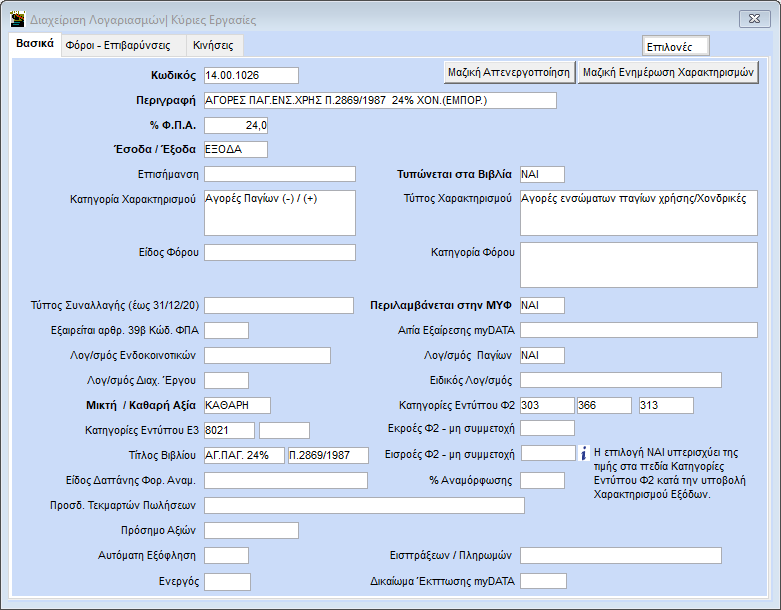

Έτσι για την καταχώριση εγγραφής, στην περίπτωση π.χ. Αγοράς επενδυτικού παγίου με ΦΠΑ 24% ,θα πρέπει να δημιουργήσετε λογαριασμό με τα παρακάτω χαρακτηριστικά (ο κωδικός και η περιγραφή είναι ενδεικτικά). Ο λογαριασμός στο παράδειγμα αφορά επιχείρηση με εμπορική δραστηριότητα, για αγροτική, παροχής, κ.λπ. δημιουργείτε διαφορετικούς λογαριασμούς, συμπληρώνοντας ανάλογα την σωστή κατηγορία Εντύπου Ε3 (Δείτε εδώ πως σχηματίζονται οι κατηγ. Εντύπου Ε3).

Το βρήκες χρήσιμο?

Ευχαριστούμε για το σχόλιό σου!