Οι παρακάτω οδηγίες αφορούν περιπτώσεις όπου το παραστατικό έχει διαβιβαστεί από τον εκδότη του με ΦΠΑ και ο λήπτης δεν το εκπίπτει (είτε όλο είτε μέρος του) και το εξοδοποιεί – άρα το καταχωρεί σε λογαριασμό με 0% ΦΠΑ.

Για να μπορέσει να γίνει ο χαρακτηρισμός του συγκεκριμένου εξόδου, εφόσον το ΦΠΑ είναι 0%, θα πρέπει η κατηγορία χαρακτηρισμού να είναι “Category 2_5 – Γενικά έξοδα χωρίς δικαίωμα έκπτωσης ΦΠΑ (-)/ (+)” χωρίς να αλλάξετε τον τύπο χαρακτηρισμού. Διαφορετικά, είναι μη αποδεκτός ο χαρακτηρισμός από την ΑΑΔΕ.

Για την ανάγκη αυτή θα πρέπει να δημιουργήσετε αντίγραφα λογαριασμών και να αντικαταστήσετε τις κινήσεις με τους νέους λογαριασμούς.

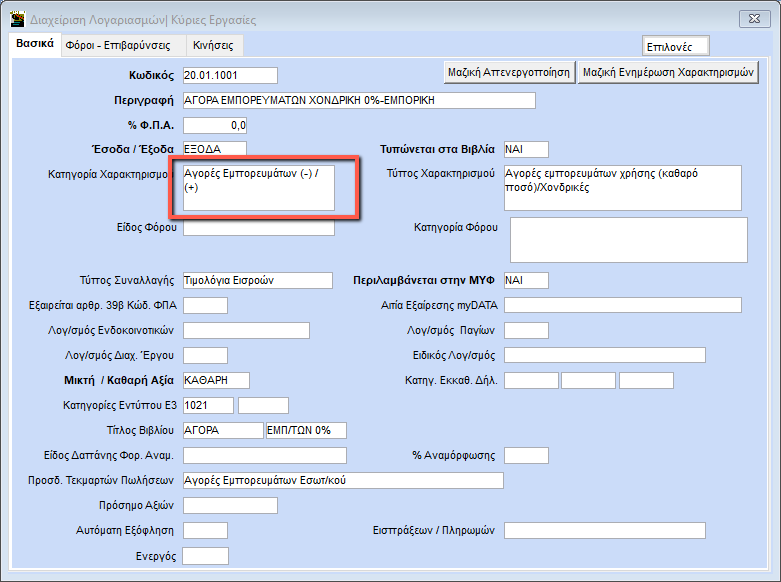

Για αγορά εμπορευμάτων

Αν για παράδειγμα θέλετε να διαβιβάσετε χαρακτηρισμό για “Αγορά Εμπορευμάτων Χονδρική 0% (Εμπορική)” τότε πρέπει να δημιουργήσετε ένα λογαριασμο (ανά δραστηριότητα ώστε να ενημερώνεται σωστά το Ε3 με τις αντιστοιχες κατ. Ε3) που θα έχει “Κατηγορία Χαρακτηρισμού” ,”Category 2_5- Γενικά έξοδα χωρίς δικαίωμα έκπτωσης ΦΠΑ (-)/ (+)” και “Τύπο Χαρακτηρισμού”, “Ε3_102_001- Αγορές εμπορευμάτων χρήσης (καθαρό πόσο)/ Χονδρικές”.

Προσοχή: Επειδή υπάρχουν και οι περιπτώσεις όπου ο εκδότης έχει διαβιβάσει παραστατικά με 0% ΦΠΑ π.χ Τηλεκάρτες, Τσιγάρα, τύπος κ.λπ. δεν πρέπει να επηρεάσετε την Κατηγορία Χαρακτηρισμού στους ήδη υπάρχοντες λογαριασμούς με 0% ΦΠΑ, π.χ. αγορά εμπορευμάτων με ΦΠΑ 0% , αγορές Α-Β’ υλών με ΦΠΑ 0% καθώς θα χρειαστούν οι λογαριασμοί που έχουν “Κατηγορία Χαρακτηρισμου” , “Category 2_1 Αγορά Εμπορευμάτων(-)/ (+)” ,” Category 2_2- Αγορά Α- Β υλών(-)/ (+)) . Γι’ αυτό θα πρέπει να δημιουργήστε αντίγραφα λογαριασμών και να επηρεάσετε την “Κατηγορία Χαρακτηρισμού”.

Έτσι αν ο αρχικός λογαριασμός που χρησιμοποιήσατε είναι π.χ. 20.01.1001,

Tότε το αντίγραφο του 20.01.1003 (ενδεικτικός κωδικός) θα έχει, “Κατηγορία Χαρακτηρισμού” ,”Category 2_5- Γενικά έξοδα χωρίς δικαίωμα έκπτωσης ΦΠΑ (-)/ (+)” και “Τύπο Χαρακτηρισμού”, “Ε3_102_001- Αγορές εμπορευμάτων χρήσης (καθαρό πόσο)/ Χονδρικές” με τον ίδιο “Τύπο Χαρακτηρισμού”.

Για να διορθώσετε ήδη καταχωρημένες εγγραφές για τις οποίες δεν έχετε διαβιβάσει χαρακτηρισμούς, η διόρθωση γίνεται μαζικά από την επιλογή «Έσοδα- Έξοδα\ Βοηθητικές Εργασίες\ Μαζική αλλαγή Λογαριασμών Κινήσεων».

Σημείωση: Η μαζική αλλαγή λογαριασμών κινήσεων γίνεται μεταξύ δύο λογαριασμών που έχουν ίδιο συντελεστή Φ.Π.Α.

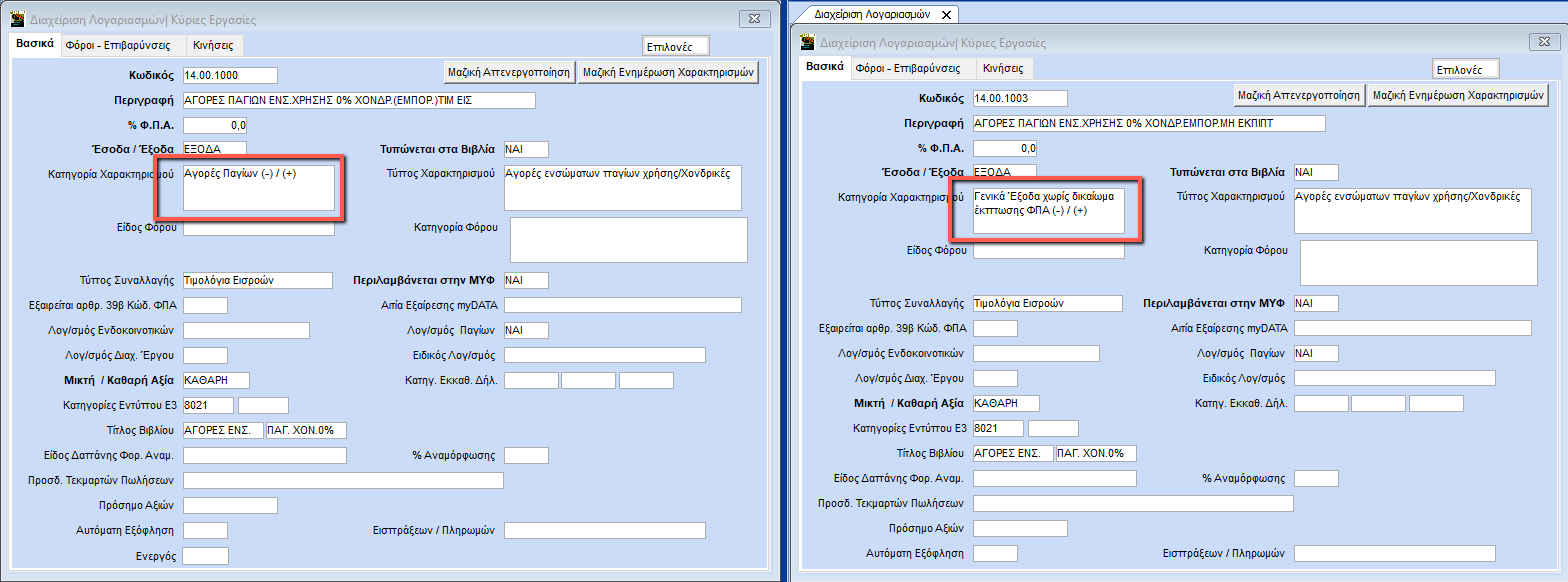

Για Αγορά παγίων

Αντί να έχει ο λογαριασμός κατηγορία 2_7 “Αγορές παγίων” και τύπο χαρακτηρισμού Ε3_882_001 “Αγορές ενσώματων παγίων χρήσης / χονδρικές”, για να μπορέσετε να το χαρακτηρίσετε θα πρέπει να δημιουργήσετε λογαριασμό με “Κατηγορία Χαρακτηρισμού” “Category 2_5- Γενικά έξοδα χωρίς δικαίωμα έκπτωσης ΦΠΑ (-)/ (+)” με τον ίδιο “Τύπο Χαρακτηρισμού”.

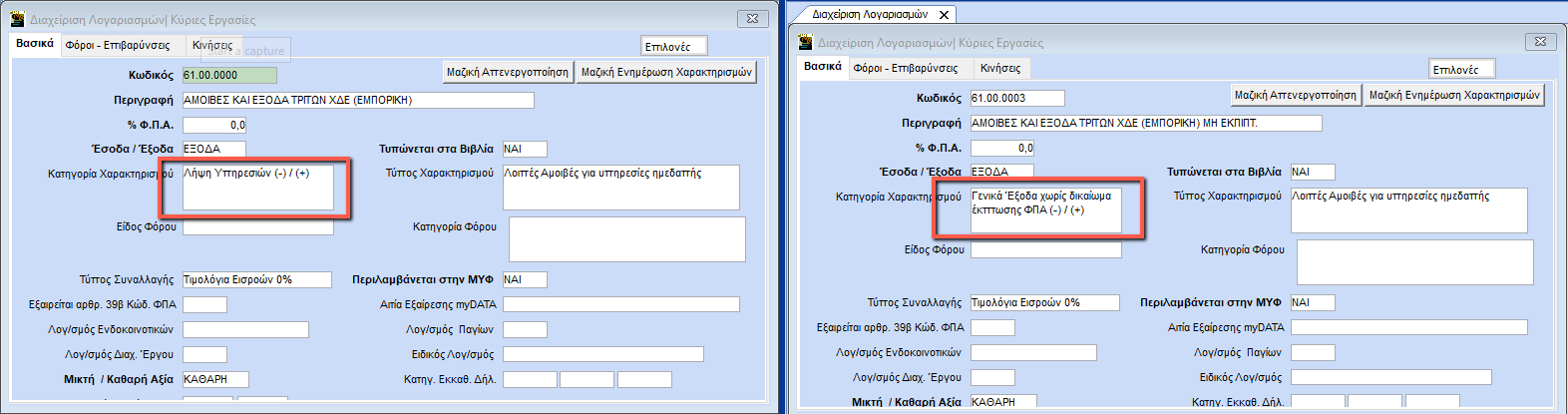

Λήψη υπηρεσιών

Αντί να έχει μέσα στον λογαριασμό κατηγορία 2_3 “Λήψη Υπηρεσιών” και έναν ανάλογο τύπο χαρακτηρισμού, για να μπορέσετε να το χαρακτηρίσετε θα πρέπει να δημιουργήσετε λογαριασμό με “Κατηγορία Χαρακτηρισμού” “Category 2_5- Γενικά έξοδα χωρίς δικαίωμα έκπτωσης ΦΠΑ (-)/ (+)” με τον ίδιο “Τύπο Χαρακτηρισμού”.