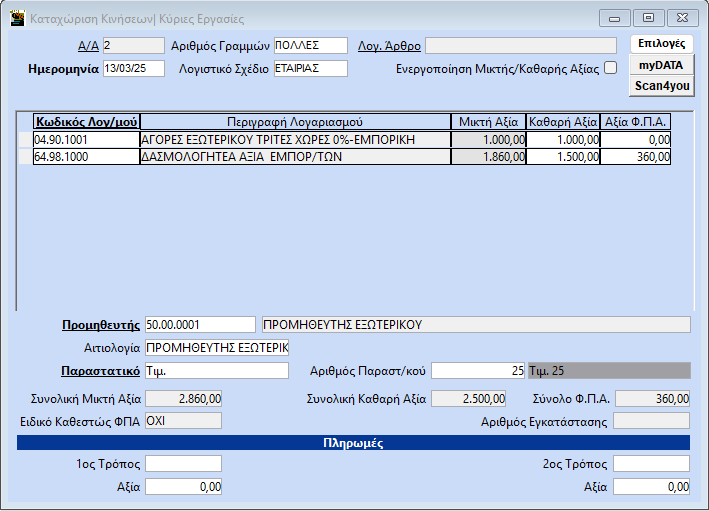

Παράδειγμα: Λαμβάνετε ένα παραστατικό από τρίτη χωρα με ημερομηνία εκδοσης παραστατικου 13/3/ 2025 (πραγματικής) αξίας 1000 ευρώ και η δασμολογητέα αξία ειναι 1500 ευρώ Καθαρή αξία και 360 ευρώ Φ.Π.Α . Το παράδειγμα αφορά αγορά εμπορευμάτων. Δείτε αναλυτικές οδηγίες διαχείρισης που αφορούν το φάκελο εισαγωγών εδώ.

1ος Τρόπος: Καταχώρηση και διαβίβαση από την Εισαγωγική Επιχείρηση του παραστατικού Προμηθευτή Αγαθών Τρίτης Χώρας με την πραγματική αξία συναλλαγής και τη δασμολογητέα αξία για σκοπούς ΦΠΑ στον ίδιο Τύπο Παραστατικού 14.2 Τιμολόγιο / Αποκτήσεις Τρίτων Χωρών (ίδια εγγραφή, γραμμές πολλές).

Το παραστατικό του Προμηθευτή Αγαθών Τρίτης Χώρας είναι της κατηγορίας Β2 αντικριζόμενα παραστατικά αλλοδαπής και διαβιβάζεται από την Εισαγωγική Επιχείρηση – Λήπτης στην ψηφιακή πλατφόρμα myDATA με Τύπο Παραστατικού 14.2 Τιμολόγιο / Αποκτήσεις Τρίτων Χωρών.

Η 1η Γραμμή Σύνοψης αφορά την πραγματική αξία των αγαθών που αγόρασε η Εισαγωγική Επιχείρηση από τον Προμηθευτή Αγαθών Τρίτης Χώρας και αναγράφεται στο παραστατικό του.

Επηρεάζει το λογιστικό και φορολογικό αποτέλεσμα, συσχετίζεται με το Ε3 και δεν συσχετίζεται με το ΦΠΑ.

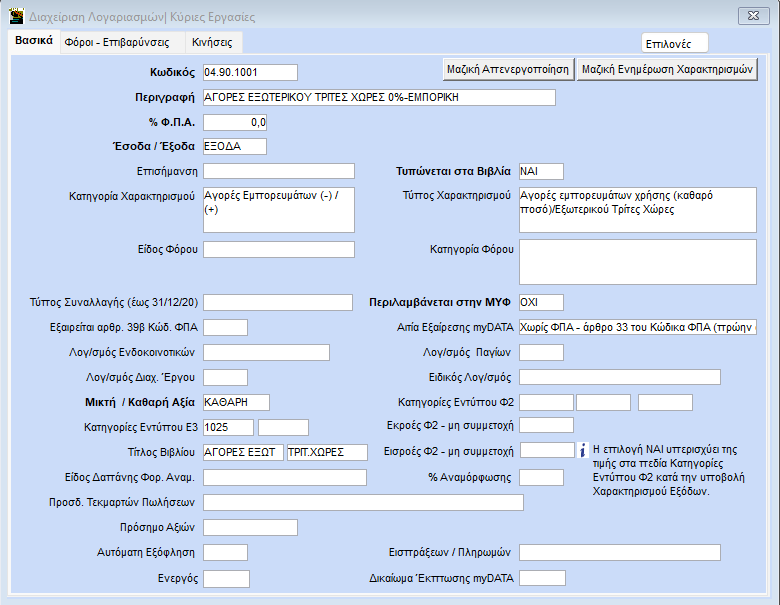

1ος Λογαριασμός :

- “Κατηγορία Χαρακτηρισμου” : “2.1 Αγορές Εμπορευμάτων (-) / (+)” ,

- Κατ. ΦΠΑ [7] 0% ,

- “Τύπος Χαρακτηρισμού” : Ε3_102_005 Ε3_Αγορές εμπορευμάτων χρήσης (καθαρό ποσό) /Εξωτερικού Τρίτες Χώρες”, (είτε Καθ. Αξία 2.95 Λοιπά Πληροφοριακά Στοιχεία Εξόδων (+) / (-), Κατ. ΦΠΑ [7] 0% χωρίς χαρακτηρισμό Ε3 και στο κλείσιμο του φακέλου τακτοποιητική εγγραφή με 17.5 Λοιπές Εγγραφές Τακτοποίησης Εξόδων – Λογιστική Βάση για μεταφορά της αξίας στο σωστό κωδικό E3 (Εμπορεύματα, Πρώτες Ύλες, Πάγια κ.λπ.)).

- “Τυπώνεται στα βιβλία” : “ΝΑΙ”

- Το παράδειγμα αφορά αγορά εμπορευμάτων (Εμπορική Δραστηριότητα). Δημιουργείτε λογαριασμους ανά δραστηρίοτητα καταχωρώντας ανάλογα τους κωδικού για το πεδίο “Κατηγορίες.Εντύπου Ε3”.

Προσοχή: Στο παράδειγμα έχει επιλεγεί ενδεικτικά η αιτία εξάιρεσης “Xωρίς ΦΠΑ – άρθρο 33 του Κώδικα ΦΠΑ (πρώην άρθρο 28)”, αν η περίπτωση σας αφορά άλλη αιτία εξαίρεσης, πρέπει να επιλέξετε την αντίστοιχη.

Η 2η Γραμμή Σύνοψης αφορά τη δασμολογητέα αξία των αγαθών που αγόρασε η Εισαγωγική Επιχείρηση από τον Προμηθευτή Αγαθών Τρίτης Χώρας και υπολογίστηκε από το Τελωνείο κατά τη διαδικασία του εκτελωνισμού με το αντίστοιχο ΦΠΑ. Δεν επηρεάζει το λογιστικό και φορολογικό αποτέλεσμα, δεν συσχετίζεται με το Ε3 και συσχετίζεται με το ΦΠΑ για σκοπούς απεικόνισης απόδοσης του ΦΠΑ της δασμολογητέας αξίας.

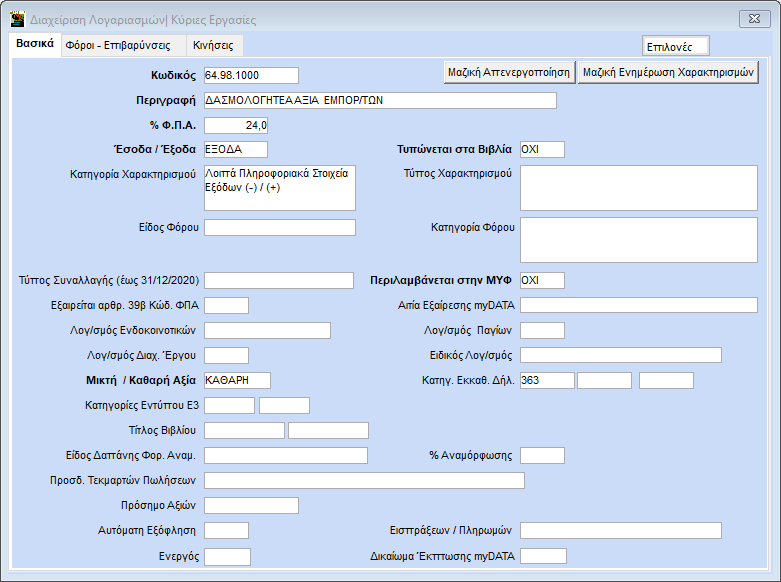

2ος Λογαριασμός:

- “Κατηγορία Χαρακτηρισμού”: ” 2.95 Λοιπά Πληροφοριακά Στοιχεία Εξόδων (+) / (-)” ,

- Κατ. ΦΠΑ [1] 24%,

- Xωρίς Τύπο Χαρακτηρισμού Ε3

- “Κατηγ. Εκκαθ. Δήλ” : 363

- “Τυπώνεται στο βιβλία”: “ΟΧΙ”

- Η ημερομηνία καταχώρησης του παραστατικού του Προμηθευτή Αγαθών Τρίτης Χώρας ενδέχεται να είναι προγενέστερη της λογιστικής εγγραφής της δασμολογητέας αξίας που είναι μεταγενέστερη.

Ο Α/Α παραστατικού είναι του παραστατικού του Προμηθευτή Τρίτης Χώρας και στην περίπτωση που η δασμολογητέα αξία αφορά περισσότερα του ενός τιμολόγια, η δεύτερη γραμμή που την περιέχει διαβιβάζεται σε ένα από τα τιμολόγια του Προμηθευτή Τρίτης Χώρας και πάντα ανά εκτελωνισμό. Η εγγραφή εμφανίζεται όπως παρακάτω:

Διαβίβαση από Επεξεργασία Εξόδων

Η διαβίβαση γίνεται ενιαία με 2 γραμμές σύνοψης (στον Τύπο Παραστατικού 14.2 Τιμολόγιο / Αποκτήσεις Τρίτων Χωρών) μετά την ολοκλήρωση της διαδικασίας στο τελωνείο για σκοπούς συσχέτισης του ΦΠΑ εκτελωνισμού και του αντίστοιχου ποσού που περιλαμβάνεται στην αντίστοιχη Περιοδική Δήλωση ΦΠΑ.

2ος Τρόπος: Καταχώρηση και διαβίβαση από την Εισαγωγική Επιχείρηση του παραστατικού Προμηθευτή Αγαθών Τρίτης Χώρας με την πραγματική αξία συναλλαγής με Τύπο Παραστατικού 14.2 Τιμολόγιο / Αποκτήσεις Τρίτων Χωρών και καταχώρηση. Καταχώρηση και διαβίβαση της δασμολογητέας αξίας για σκοπούς ΦΠΑ σε δεύτερο Τύπο Παραστατικού 14.2 Τιμολόγιο / Αποκτήσεις Τρίτων Χωρών – 1 γραμμή σύνοψης ανά περίπτωση (δύο ξεχωριστές εγγραφές με 2 Τύπους Παραστατικού 14.2).

Σε αυτή την περίπτωση το παραστατικό του Προμηθευτή Αγορας Αγαθών Τρίτης Χώρας δεν διαβιβαζεται μαζί με την δασμολογητέα αξία, αλλά η δασμολογητέα αξία αυτή, διαβιβάζεται με διαφορετική ημερομηνία, με Τύπο Παραστατικού 14.2 μετά την ολοκλήρωση της διαδικασίας του εκτελωνισμού και εντός της φορολογικής περιόδου ΦΠΑ που αφορά.

Η εγγραφή της δασμολογητέας αξίας διαβιβάζεται μετά την παραλαβή του παραστατικού απόκτησης αγαθών από τον Προμηθευτή Τρίτης Χώρας. Ο Α/Α παραστατικού ενδέχεται να είναι είτε του παραστατικού του Προμηθευτή Τρίτης Χώρας, είτε της διασάφησης, είτε ένας μοναδικός αριθμός με μια λογική (π.χ. αριθμός εγγραφής). Στην περίπτωση που η δασμολογητέα αξία αφορά περισσότερα του ενός τιμολόγια, διαβιβάζεται πάντα ανά εκτελωνισμό και σε κάθε περίπτωση το ΑΦΜ Εκδότη είναι του Προμηθευτή Τρίτης Χώρας.

Όσον αφορά τις κατηγορίες και τους τύπους χαρακτηρισμών των λογαριασμών που αφορούν την αγορά αγαθών τρίτων χωρών και της δασμολογητέας αξίας είναι ίδιοι με τον 1ο Τρόπο διαβίβασης.