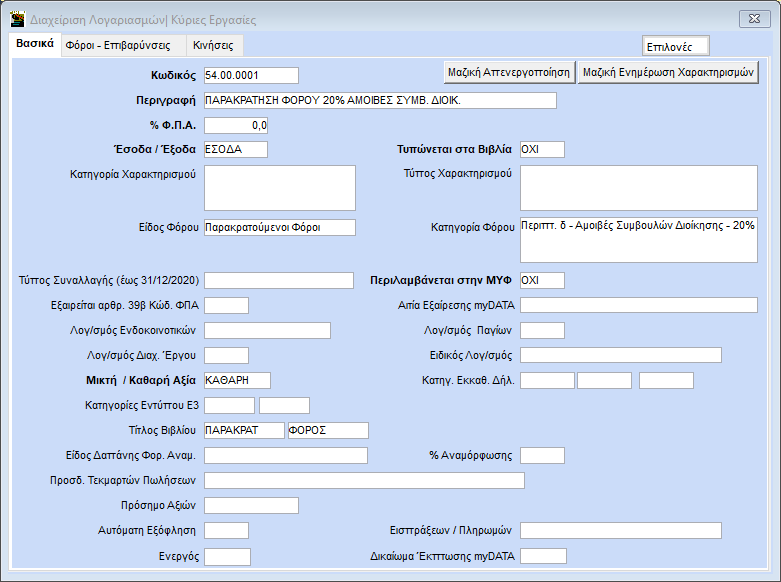

Χρησιμοποιείτε το λογαριασμό εσόδου παροχής υπηρεσιών χονδρικώς που χρησιμοποιούσατε και σε δεύτερη γραμμή καταχωρείτε με αρνητικό πρόσημο το ποσό της παρακράτησης σε λογαριασμό που πρέπει να δημιουργήσετε και θα αφορά την παρακράτηση όπου θα έχετε δηλώσει «Είδος Φόρου» και «Κατηγορία Φόρου».Στο λογαριασμό παρακράτησης θα πρέπει να έχετε επιλέξει το αντίστοιχο «Είδος Φόρου» και «Κατηγορία Φόρου» και καταχωρείτε την αξία της παρακράτησης, με αρνητικό πρόσημο.

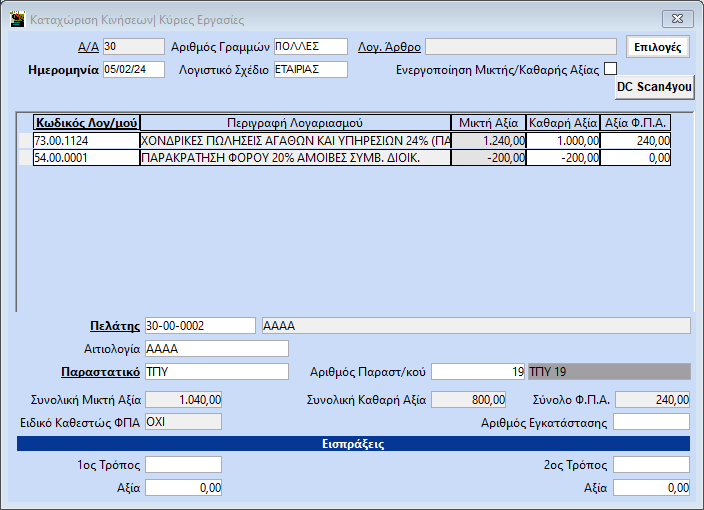

Ας υποθέσουμε ότι εκδίδεται ένα Τιμολόγιο Παροχής υπηρεσιών με Φ.Π. Α. 24%, που περιλαμβάνει παρακράτηση, περ. δ’ – Αμοιβές Συμβουλών Διοίκησης – 20%. Καί θέλουμε να το καταχωρήσουμε ως έσοδο στο βιβλίο εσόδων – εξόδων του εκδότη.

Για την εγγραφή θα χρησιμοιηθουν δύο λογαριασμοί. Ο λογαρισμός παροχής υπηρεσιών «73.00.1124» , «ΧΟΝΔΡΙΚΕΣ ΠΩΛΗΣΕΙΣ ΑΓΑΘΩΝ ΚΑΙ ΥΠΗΡΕΣΙΩΝ 24% (ΠΑΡ)» (o οποίος υπάρχει στο γενικό λογιστικό σχέδιο της εφαρμογής) και ο λογαριασμός παρακράτησης που θα πρέπει να δημιουργήσετε.

- Ο λογαριασμός παρακράτησης (έσοδο) θα έχει τα παρακάτω χαρακτηριστικά (o κωδικός είναι ενδεικτικος):

% ΦΠΑ: Χωρίς Φ.Π.Α.

Είδος Φόρου: Παρακρατούμενοι Φόροι

Κατηγορία Φόρου: Περιπτ. δ’ – Αμοιβές Συμβουλών Διοίκησης – 20%

Η αξία της παρακράτησης καταχωρείται με αρνητικό πρόσημο. Και η εγγραφή είναι η παρακάτω.