Αναφέρουμε παράδειγμα πώλησης μεταχειρισμένου αυτοκινήτου με τιμολόγιο. Στη περίπτωση που η πώληση γίνεται με Απόδειξη λιανικής πώλησης, συμβουλευτείτε τις οδηγίες της ΑΑΔΕ.

Οδήγιες για τη διαχείριση του άρθρου 52 (πρώην 45) μπορείτε να βρείτε στην επιχειρισιακή ανάλυση της ΑΑΔΕ στις Συχνές ερωτήσεις- απαντήσεις. Στην οδηγία της ΑΑΔΕ αναφέρεται ως άρθρο 45 βάσει του ν.2859/2000. Πλέον με τις αλλαγές της έκδοσης myDATA 1.0.11 τροποποιήθηκαν οι περιγραφές των αιτιών εξαίρεσης με βάση τον ν. 5144/24 είναι άρθρο 52, δείτε στις Συχνές ερωτήσεις- απαντήσεις της ΑΑΔΕ την ερώτηση 102 εδώ.

Στην οδηγία της ΑΑΔΕ αναφέρεται ως άρθρο 45 βάσει του ν.2859/2000. Πλέον με τις αλλαγές της έκδοσης myDATA 1.0.11 τροποποιήθηκαν οι περιγραφές των αιτιών εξαίρεσης με βάση τον ν. 5144/24 είναι άρθρο 52.

Προσοχή: Η συγκεκριμένη παραμετροποίηση, θα πρέπει να γίνει στην εφαρμογή τιμολόγησης που χρησιμοποιεί ο πελάτης σας για τις διαβιβάσεις των παραστατικών εσόδων του. Η αποστολή των εσόδων από 01/01/2024 πρέπει να γίνει σε πραγματικό χρόνο. Παρακάτω σας αναφέρουμε τον τρόπο καταχώρισης εφόσον έχει πραγματοποιηθεί η διαβίβαση από τον εκδότη.

- Τους λογαριασμούς θα πρέπει να τους δημιουργήσετε (δεν υπάρχουν στο γενικό λογιστικό σχέδιο), οι κωδικοί λογαριασμών που χρησιμοποιούνται στο παράδειγμα είναι ενδεικτικοί.

1η Εγγραφή

H πρώτη εγγραφή διαβιβάζεται:

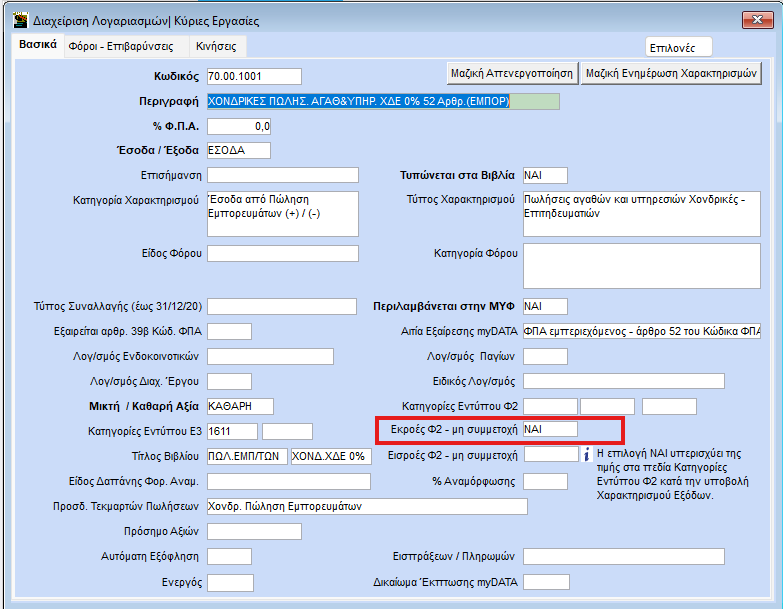

Με λογαριασμό, με Κατηγορία Χαρακτηρισμού: Category1_1 και Τυπο Χαρακτηρισμού: Ε3_561_001, με ΦΠΑ 0%, Τυπώνεται στα βιβλία “ΝΑΙ” “Κατηγορίες εντύπου Ε3”

“1611” (το παράδειγμα αφορά επιχείρηση με εμπορική δραστηρίοτητα).

Στο λογαριασμό επιλέγετε αιτία εξαίρεσης “άρθρο 52 κώδικα ΦΠΑ”.

Τύπος Παραστατικού: 1.1

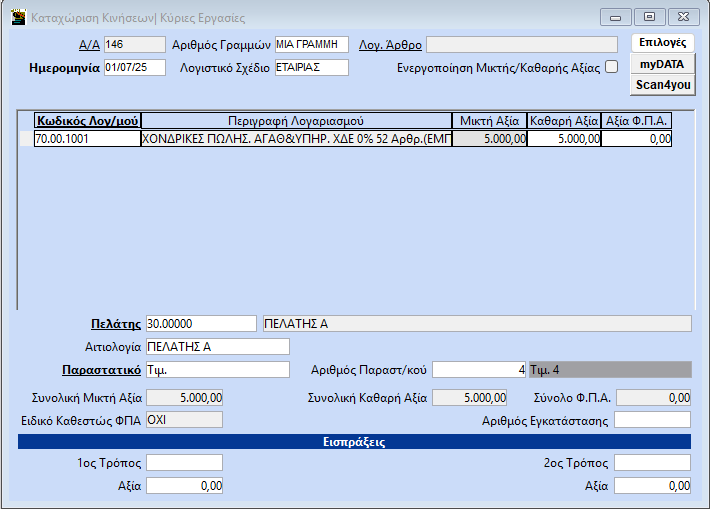

Εάν η αξία της πώλησης του μεταχειρισμένου αυτόκινήτου είναι π.χ 5000. Η εγγραφή γίνεται όπως παρακάτω:

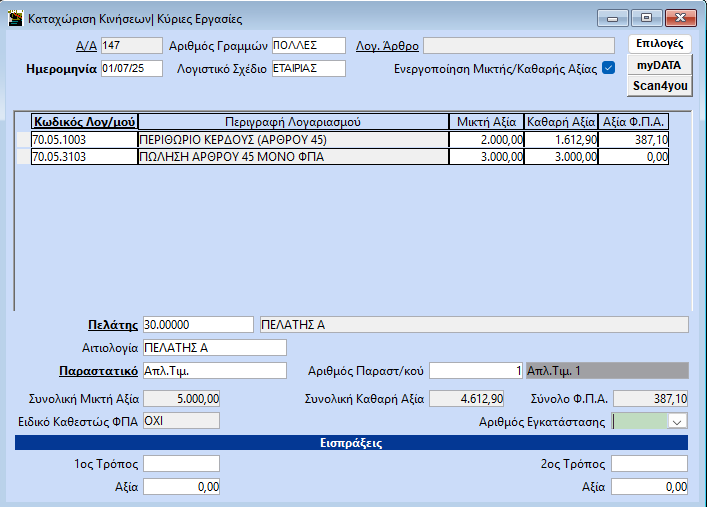

2η Εγγραφή

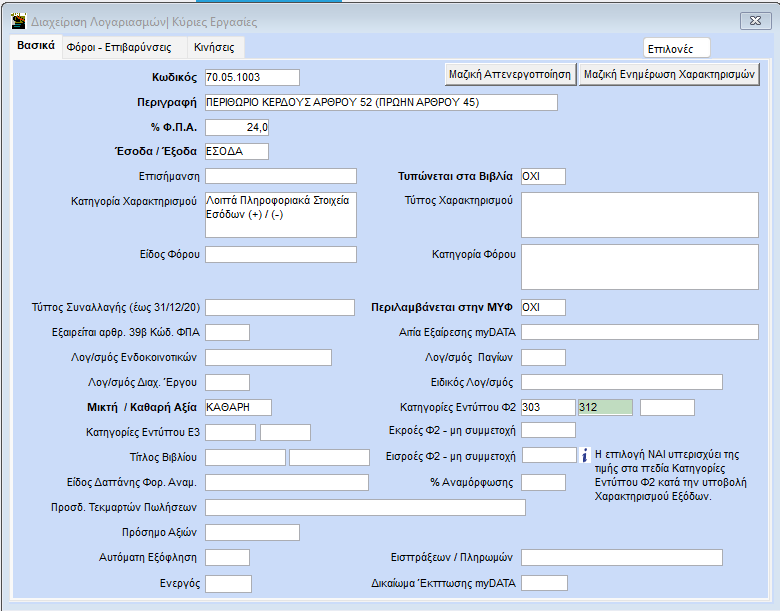

Η δεύτερη εγγραφή που αφορά το περιθώριο κέρδους και την απόδοση του ΦΠΑ διαβιβάζεται με Τύπο Παραστατικού:11.3 Απλοποιημένο Τιμολόγιο (DC30 της εφαρμογής) και αποτελείται απο δύο λογαριασμούς.

- 1ος Λογαριασμός – Αφορά το περιθώριο κέρδους μετά την αποφορολόγηση. Ο λογαριασμός έχει συντελεστή 24% ΦΠΑ και Κατηγορία Χαρακτηρισμού: Category 1_95, χωρίς Τύπο Χαρακτηρισμού Ε3 για την απόδοση του ΦΠΑ, δεν ενημερώνει βίβλίο, και έχει “Κατηγορίες Εντύπου Φ2”, “303” και “312”.

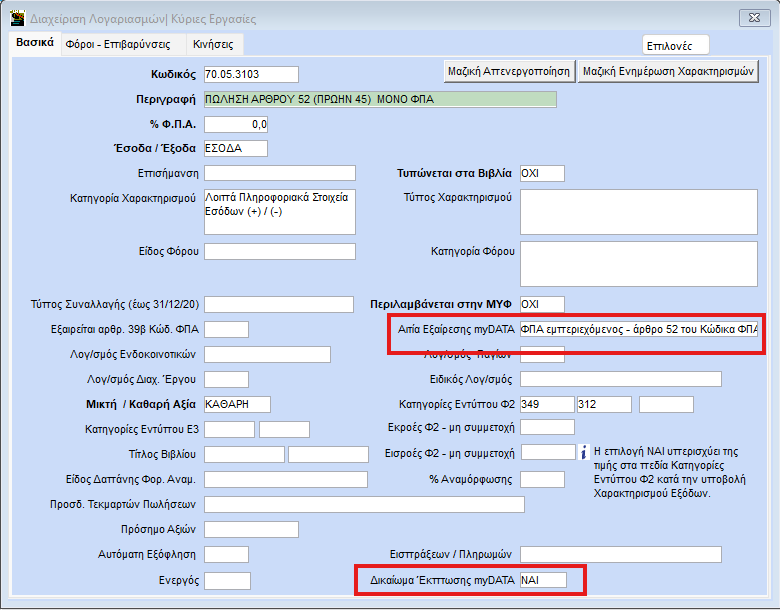

2ος Λογαριασμός με 0% ΦΠΑ και Κατηγορία Χαρακτηρισμού: Category 1_95, χωρίς Τύπο Χαρακτηρισμού Ε3, δεν ενημερώνει βίβλίο, με “Κατηγορίες Εντύπου Φ2.” ,“349” και “312”. και στο πεδίο “Δικαίωμα Έκτπωσης myDATA” την τιμή “ΝΑΙ”.

Η εγγραφή γίνεται όπως παρακάτω:

- Ο συγκεκριμένος τρόπος διαβίβασης ενημερώνει το εισόδημα (Ε3) με το ποσό του ΦΠΑ (εμπεριεχόμενος), συνεπώς στην περίπτωση που εντοπίζονται διαφορές στα προ-συμπληρωμένα δεδομένα του myDATA για το έντυπο Ε3, θα πρέπει να διαβιβαστεί Τακτοποιητική για τα έσοδα.

Ο Λήπτης του παραστατικού της 1ης εγγραφής , χαρακτηρίζει το παραστατικό που λαμβάνει ως εξής:

− Χαρακτηρισμός εξόδων π.χ. Αγορές Εμπορευμάτων, Αγορές παγίων.

− Χαρακτηρισμός ΦΠΑ με κατ. 0% και δεν συσχετίζεται με τον κωδικό της Περιοδικής ΦΠΑ.

− Χαρακτηρισμός Ε3_Αγορές εμπορευμάτων χρήσης (καθαρό ποσό) Δ2, “Εμπορική Δραστηριότητα” – κωδ.102[ΕΔ]_Χονδρικές (κωδ._001)

Για την 2 εγγραφή δεν υφίσταται χαρακτηρισμός Λήπτη καθώς το περιθώριο κέρδους του Εκδότη δεν αφορά τον Λήπτη.