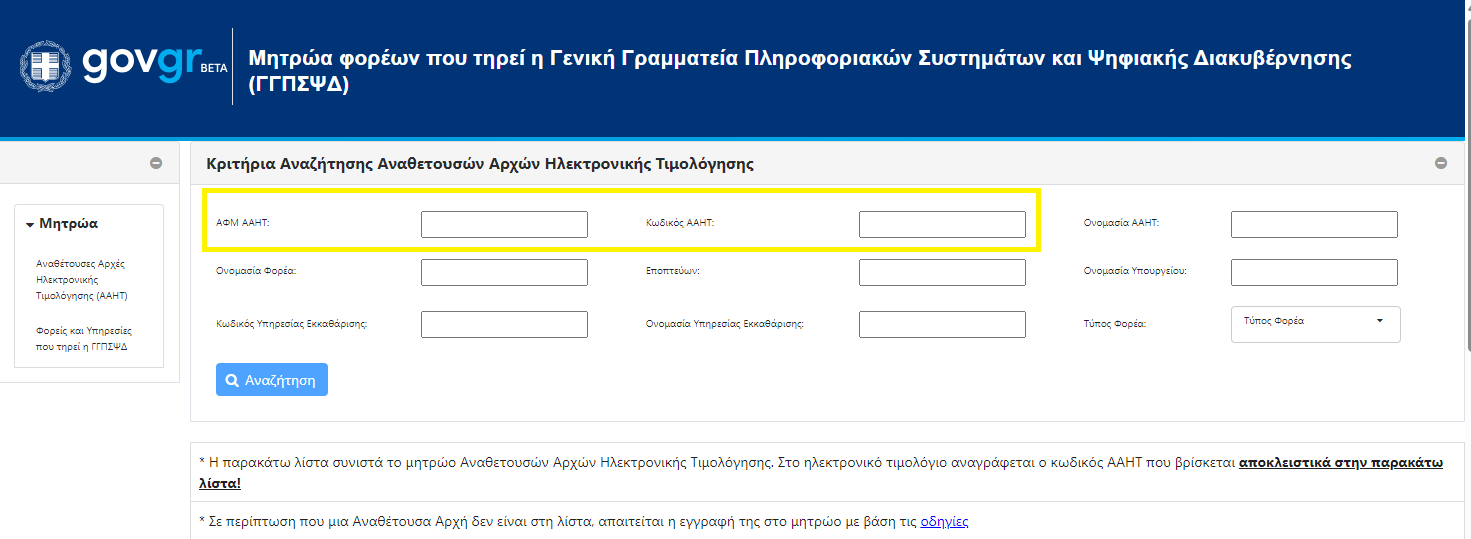

1. Στο link εδώ μπορείτε να κάνετε αναζήτηση για την αναθέτουσα αρχή με το ΑΦΜ ή με τον Κωδικό ΑΑΗΤ, έτσι ώστε να μπορείτε να επιβεβαιώσετε τα στοιχεία που σας έχουν δώσει (πχ. Ακριβής κωδικός αναθέτουσας αρχής).

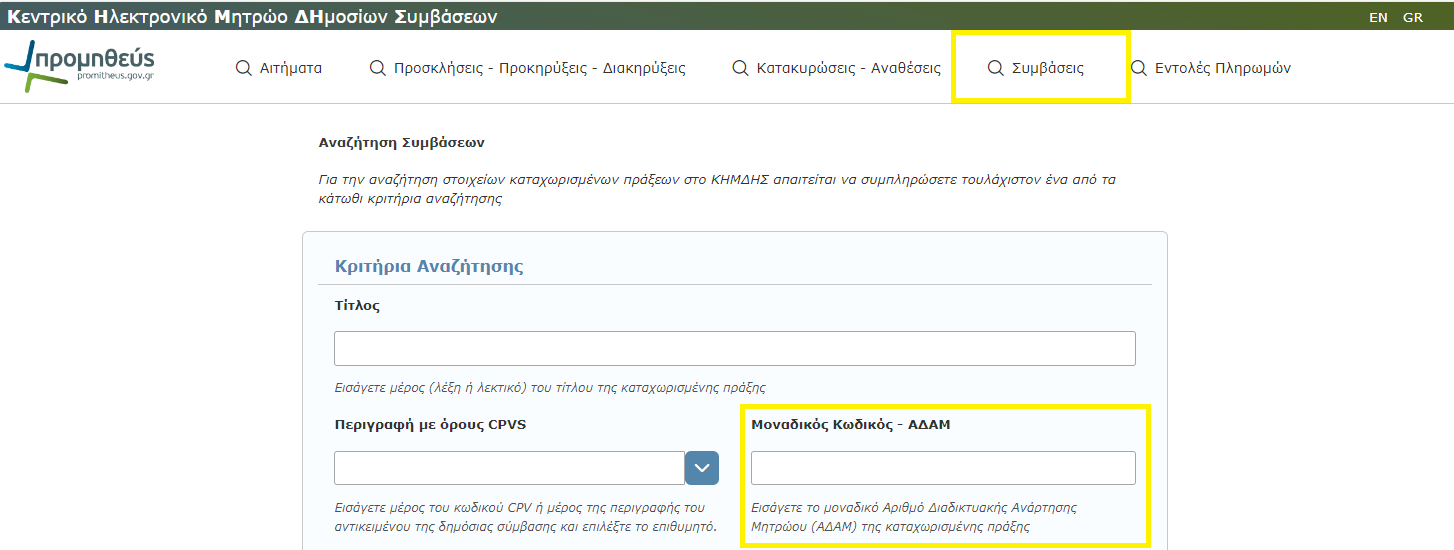

2. Στο link εδώ στο μενού, Συμβάσεις μπορείτε με τον αριθμό ΑΔΑΜ να κάνετε αναζήτηση την σύμβαση έτσι ώστε να επιβεβαιώσετε τα στοιχεία της σύμβασης (πχ. ΑΔΑ, CPV είδους – Υπηρεσίας, Ενάριθμος ΠΔΕ κλπ).

3. Έκδοση τιμολογίου B2G με απαλλαγή ΦΠΑ.

Ο χρήστης θα πρέπει να επιλέξει το UBL που αντιστοιχεί στην απαλλαγή ΦΠΑ με την οποία θα εκδώσει το τιμολόγιο του ανάλογα με την περίπτωση.

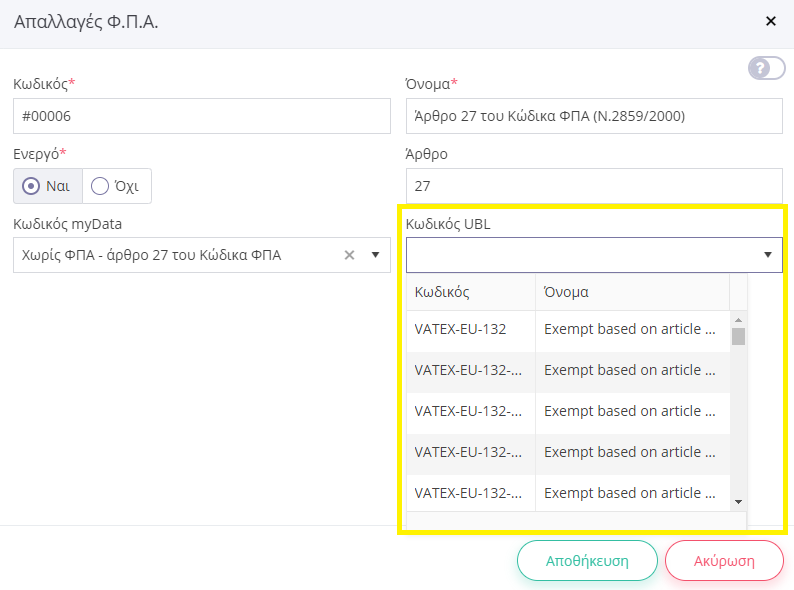

Στο μενού Ρυθμίσεις – Γενικές – Απαλλαγές ΦΠΑ, μπαίνουμε με διπλό κλικ στην απαλλαγή που θέλουμε να βάλουμε στο παραστατικό, στο πεδίο Κωδικός UBL ανοίγουμε με το βελάκι τον καταρράκτη και επιλέγουμε το αντίστοιχο UBL που μας έχει δώσει η αναθέτουσα αρχή και κάνουμε αποθήκευση.

Οδηγίες για την επιλογή UBL της κάθε απαλλαγής στο PDF που βρίσκετε στο link εδώ, σελίδα 75 έως 87.

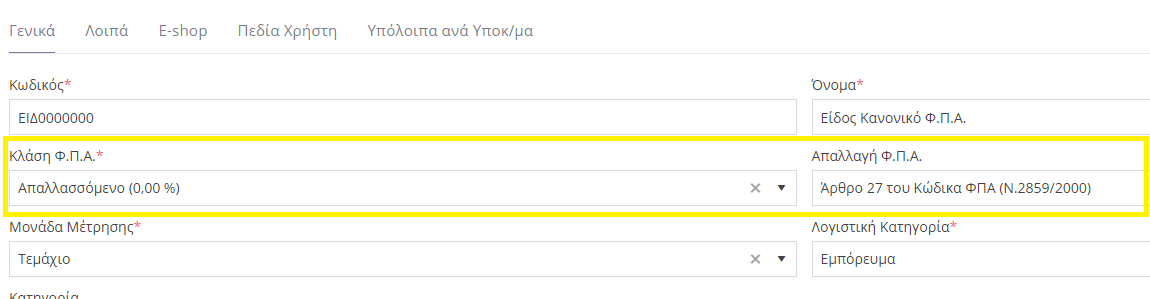

Όταν έχουμε απαλλαγή ΦΠΑ στο τιμολόγιο μας θα πρέπει και όλα τα είδη – υπηρεσίες του τιμολογίου να έχουν την ίδια απαλλαγή και το ίδιο άρθρο απαλλαγής με το τιμολόγιο για να γίνει αποδεκτό το παραστατικό από το ΚΕΔ. Μέσα στο είδος επιλέγουμε στην κλάση ΦΠΑ – Απαλλασσόμενο και στην Απαλλαγή ΦΠΑ το αντίστοιχο άρθρο.

4. Αναφορικά με τις παρακρατήσεις φόρου στο παραστατικό.

Το ελληνικό μορφότυπο για τα παραστατικά με κρατήσεις αναφέρει.

Όταν στο BT-123 υπάρχει η τιμή ##PARAKRAT|FOR|EISOD|x##, όπου x είναι ο κωδικός παρακράτησης Φόρου

Εισοδήματος και δύναται να παίρνει τις τιμές 1, 2, 3, …,18, τότε στο πεδίο BT-122 μπαίνει ως TEXT το συνολικό

ποσό (άθροισμα) των αντίστοιχων παρακρατήσεων Φόρου Εισοδήματος αυτού του τύπου (με το ίδιο κωδικό x),

σύμφωνα με τις κείμενες διατάξεις της ΑΑΔΕ ( βλέπε παράγραφο 8.4 «Κατηγορία Παρακρατούμενων Φόρων» του

τεχνικού εγγράφου “Τεχνική περιγραφή διεπαφών REST API για διαβίβαση & λήψη δεδομένων για χρήστες ERP”

Έκδοση 1.0.6 – Σεπτέμβριος 2022, της ΑΑΔΕ, στο σύνδεσμο https://www.aade.gr/sites/default/files/2022-

09/myDATA%20API%20Documentation%20v1.0.6_official_erp.pdf ). Σε ένα Η.Τ είναι δυνατόν να υφίστανται

περισσότερες της μιας παρακρατήσεις Φόρου Εισοδήματος και για κάθε μία από αυτές θα αντιστοιχεί ένα ζεύγος

δεδομένων <BT-122, BT-123>. Στη περίπτωση ξένου Πωλητή-Προμηθευτή του Ελληνικού Δημοσίου με έδρα εκτός

Ελλάδος, με ή χωρίς Φορολογικό Αντιπρόσωπο στην Ελλάδα (πεδίο BT-62), το πεδίο BT-122 είναι κενό . Δηλαδή,

δεν υφίσταται η υποχρέωση υποβολής Παρακρατήσεων Φόρου Εισοδήματος, για εξωχώριους προμηθευτές του

Ελληνικού Δημοσίου .

Όταν στο BT-123 υπάρχει η τιμή ##PARAKRAT|YPER3## στο πεδίο BT-122 μπαίνει ως TEXT συνολικά το άθροισμα

των κρατήσεων αυτού του τύπου, δηλαδή Υπέρ Τρίτων φορέων του Ελλην. Δημοσίου (π.χ, ΕΑΑΔΗΣΥ, ΑΕΠΠ, ΟΓΑ

χαρτόσημο, Υπερ Ψυχικής Υγείας, κ.λ.π). Για Παρακρατήσεις Υπέρ Τρίτων υφίσταται στο τρέχον Η.Τ μόνο ένα ζεύγος

δεδομένων <BT-122, BT-123>, το οποίο περιλαμβάνει το άθροισμα όλων των φόρων Υπέρ Τρίτων ως text, για το

συγκεκριμένο Η.Τ. Στη περίπτωση Πωλητή-Προμηθευτή του Ελληνικού Δημοσίου με έδρα εκτός Ελλάδος, με ή

χωρίς Φορολογικό Αντιπρόσωπο στην Ελλάδα (πεδίο BT-62), το πεδίο BT-122 είναι κενό . Δηλαδή, δεν υφίσταται η

υποχρέωση υποβολής Παρακρατήσεων Υπερ Τρίτων Φορέων του Ελλην. Δημοσίου, για εξωχώριους προμηθευτές

του Ελληνικού Δημοσίου.

Στο τελικό πληρωτέο ποσό που εμφανίζεται στην απεικόνιση του παραστατικού που λαμβάνει η αναθέτουσα αρχή δεν αφαιρούνται οι κρατήσεις, αναφέρονται στο πεδίο ΠΡΟΣΘΕΤΑ ΥΠΟΣΤΗΡΙΚΤΙΚΑ ΕΓΓΡΑΦΑ (παράδειγμα στην εικόνα) και την εκκαθάριση την κάνει η αναθέτουσα αρχή κατά την πληρωμή του τιμολογίου.

5. Για τις περιπτώσεις που δεν υπάρχει σύμβαση.

Επικοινωνείτε με τον φορέα για την συμπλήρωση των σχετικών πεδίων Αναγνωριστικό Σύμβασης και Αναγνωριστικό προϋπολογισμού.

6. Εάν έχετε κάποιο σφάλμα κατά την έκδοση του παραστατικού το οποίο προέρχεται από το ΚΕΔ, στο link εδώ μπορείτε να βρείτε στοιχεία για επικοινωνία με το ΚΕΔ.